El empuje alcista en los precios del petróleo, que elevó al crudo Brent a algo más de 87$/bl en respuesta a la decisión OPEP+ de reducir la producción, comenzó a perder dinamismo en espera de las cifras del IPC de EE.UU. (inflación) que llegaron al 5,6%. Posteriormente, la Agencia Internacional de la Energía (IEA por sus siglas en inglés) advirtió sobre la posibilidad de un déficit de suministro significativo a finales de este año. Al cierre del mercado (14 de abril), la montaña rusa de precios terminó al alza, mostrando precios de 86,3 y 82,5 $/bl para los crudos Brent y WTI respectivamente. Los precios, por ahora, seguirán variando en función de la incertidumbre en la economía.

El suministro de petróleo ha sido la variable que más se resiste a mostrar crecimiento neto. Los anunciados incrementos en aguas profundas del Golfo de México (Plataforma Argos, 140Mbpd) y Guyana (Desarrollo Payara, 220Mbpd) y aumentos menores en Brasil y Noruega, no compensaron la declinación de producción en el resto del mundo.

El reporte acerca de la decisión de ExxonMobil (NYSE:XO) de reconsiderar su campaña exploratoria en aguas profundas de Brasil, luego de perforar tres pozos exploratorios no exitosos, subraya los riesgos y complejidades que la industria continua enfrentando para añadir nuevas reservas en las cuencas de frontera.

En los EE.UU., el número de taladros activos se ha venido reduciendo, producto de la disciplina de inversiones de capital de las empresas, complejidades para lograr financiamiento y acoso gubernamental, lo que se refleja en un declive en su producción. Puede ser que esta situación provoque un punto de inflexión. En efecto, se percibe un incremento en el apetito, sobre todo en las empresas de envergadura, por transacciones de M&A (Fusiones y Adquisiciones).

Quizás la más importante noticia en esta dirección corresponde a las conversaciones entre ExxonMobil y Pioneer (NYSE:PXD), cuya fusión catapultaría a ExxonMobil al puesto de mayor productor de “shale oil”. Pioneer tiene una capitalización de mercado en exceso de los 50 mil millones de dólares, y no es la única empresa en conversaciones con ExxonMobil. Creemos que la fortaleza del balance financiero del gigante petrolero permitiría potenciar el crecimiento orgánico de la empresa fusionada, quizás a niveles sin precedentes. Por otro lado, la estrategia está teñida de riesgos a largo plazo, ya que está basada en el postulado de una creciente demanda por petróleo.

Las “supermajors” han estado al acecho en la cuenca petrolera del Pérmico durante los últimos meses, y una o más transacciones de este tipo enviarían una señal al mercado, y particularmente a la OPEP+, del despertar del gigante dormido en la cuenca del Pérmico y otras cuencas de “shale oil”.

Por ahora, la OPEP+ juega la estrategia de defensa de los precios, al menos mientras persista la amenaza de la recesión forzada por las medidas antiinflacionarias y la incertidumbre de la reactivación de la economía china. En los corredores del cartel se rumora que Arabia Saudita estaría comprando crudo ruso y revendiéndolo a sus mercados, inclusive europeos, con un certificado revisado de origen -un gambito riesgoso-. Una vez digerida la sorpresa del anuncio de OPEP+, los especuladores volvieron con fuerza a los mercados, las posiciones largas netas (apuestan a precios más altos a futuro) en ICE Brent (Intercontinental Exchange) aumentaron en más de 70.000 contratos la semana pasada.

La transición energética

En otro escenario, la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) de EE.UU. propuso recortes drásticos de emisiones para autos y camiones nuevos hasta 2032. Según la agencia, la medida dará un impulso a la venta de vehículos eléctricos. La propuesta, si se hace efectiva, sería la medida más agresiva hasta la fecha y aplicaría también a camiones de servicio mediano y pesado hasta 2032. La EPA calcula que las nuevas reglas reducirían más de 9.000 millones de toneladas de emisiones de CO2 hasta 2055. Debemos recordar que el número corresponde a las emisiones directas de los vehículos y no a las emisiones relacionadas con su fabricación o las generadas por el sistema eléctrico en base combustibles fósiles.

Este proyecto de legislación permite introducir al análisis algunos elementos colaterales que tienden a ser acallados por la fusilería del cabildeo ambientalista. Los misioneros del “Net 0” presionan para lograr la electrificación total del sistema de transporte y la descontinuación de los vehículos de combustión interna, en la cual se basa buena parte de su visión de la transición energética orientada hacia una electrificación acelerada. Sin embargo, esto es más fácil decirlo que hacerlo, tomando en cuenta el actual estado de las redes de transmisión y distribución eléctricas y su necesaria ampliación, en particular en las regiones más comprometidas con esta política.

Por otro lado, estimados serios concluyen que los planes de electrificación proyectados requieren, tomando como ejemplo el cobre, duplicar la producción para el 2030, el cobre demandado, generalmente representa solo alrededor de un 0,5% en peso del material excavado. Por lo tanto, para obtener 1,0Tm (tonelada métrica) de cobre se requiere excavar, movilizar, triturar y procesar aproximadamente 200Tm de roca. Así las cosas, en el año 2030 habría que minar unos 100.000MMTm de roca para obtener los 40MMTm de cobre que se proyectan, un incremento que requeriría unas tasas de crecimiento 4 veces las de los últimos 10 años.

Si hacemos una analogía para los otros minerales requeridos para paneles solares, baterías, estaciones de carga, turbinas eólicas, etc., estamos en presencia de una tarea titánica que no solo parece imposible, sino que requeriría inmensos recursos financieros. El usuario puede no estar de acuerdo con ese “impuesto”. Todavía hay muchas brechas que cerrar en las aspiraciones por cero emisiones.

Venezuela

Las actividades político/económicas continúan girando alrededor del proceso de purga dentro del régimen y acusaciones de corrupción, allanamientos y amenazas. En efecto, el número de arrestados va en aumento, cerca de 60 personeros de diferentes entes han sido detenidos e imputados, y se han librado autos de detención contra otros 60. En paralelo, probablemente sin relación alguna, también has aumentado las acusaciones internacionales de lavado de dinero, soborno y mafias relacionadas con el comercio de crudo de PDVSA.

Lo complejo de la situación de acusaciones mutuas entre altos personeros de PDVSA y el Ministerio del Petróleo y los casos ventilados internacionalmente, apuntan a un sistema profundamente debilitado por la corrupción que se parece extender a otros entes relacionados con el más alto nivel del Estado.

Tal como se ha estado analizando las implicaciones de los recortes voluntarios de los miembros de la OPEP y sus asociados, Venezuela debería estar en condiciones de participar en los recortes e incrementos de producción orquestados por la organización, pero en la realidad el país parece ser el convidado de piedra, sin nada que decir ni aportar. La situación llama la atención particularmente a la luz de los montos récord de fondos que los grandes productores de petróleo han logrado amasar durante las bonanzas petroleras de este siglo. Por el contrario, Venezuela se encuentra agobiada por un tsunami de deudas y con una producción de petróleo y gas menguada, en comparación con su potencial, a pesar de recientemente haber recibió el beneficio de estar apuntalado por actividades especiales permitidas a Chevron.

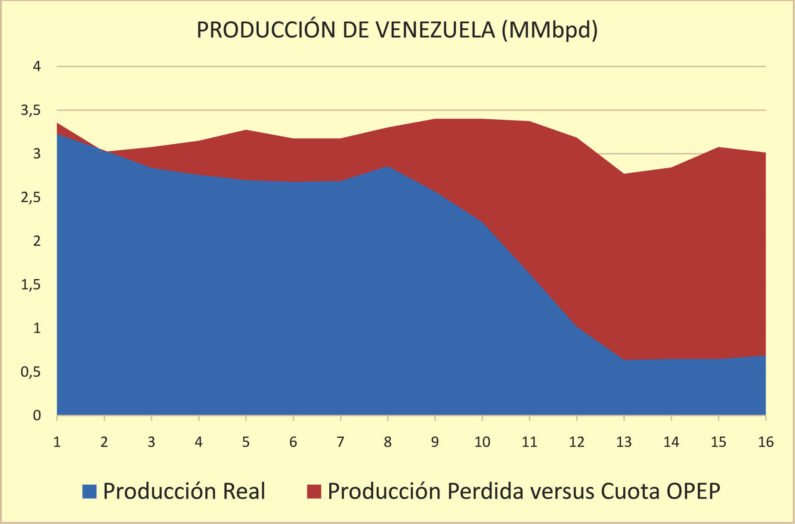

Oportunidad perdida

Para entender la cuantía de la oportunidad perdida en los últimos años, basta con graficar la producción petrolera real del país, desde el 2008, en comparación con la que hubiera podido ser basado en las cuotas que le hubieran correspondido a Venezuela. La franja roja representa los 6,4 MMMbls no producidos, por diversas causas, en el periodo 2008-2023. Al precio aplicable, los barriles no producidos se hubieran vendido en 350.000 millones de dólares, un monto que corresponde a cerca de dos veces el Plan Marshall en dólares de 2023.

En cuanto al retorno a las negociaciones con la oposición, creemos que la precaria situación económica por la que atraviesa Venezuela, podría ser un catalizador para lograr el retorno a las negociaciones directas, sin embargo, en los EE.UU. esperará algún resultado concreto antes de dar el próximo paso. De manera que la Licencia de Chevron probablemente será renovada sin cambio alguno, lo cual acota las actividades autorizadas que Chevron puede desplegar y por ende establece un posible techo de producción de entre 700 y 720Mbpd para el resto del año.

En el aspecto operativo, la situación se mantiene estable. La producción de crudo promedio de los primeros 14 días del mes ha sido 700Mbpd, de los cuales 105Mbpd corresponden a la producción de las empresas mixtas operadas por Chevron. El crudo proveniente de la Faja Petrolífera del Orinoco fue de 431Mbpd. El único mejorador en funcionamiento es el de PetroPiar (Chevron) que mejora el crudo de 8 a 23,8° API (Segregación Hamaca).

Según el informe de la compaña de servicios Baker Hughes, después de un largo hiato en la perforación de pozos, se activó un taladro en la Faja Petrolífera del Orinoco. La exportación ha estado rezagada con respecto a marzo. Han salido cargamentos a Cuba, a España, a China y a EE.UU. El mayor volumen corresponde a los cargamentos manejados por Chevron destinados al PADD 3 de EE.UU., con un volumen superior a los 2,0MMBls. La exportación total de crudo en abril se estima en unos 340Mbpd, pero esto puede aumentar pues la segunda mitad del mes tiene mayor número de cargamentos programados.

—

*M. Juan Szabo, Analista Internacional.

*Luis A. Pacheco, non-resident fellow at the Baker Institute Center for Energy Studies.

—

*La ilustración, realizada por Luis A. Pacheco, es cortesía del autor al editor de La Gran Aldea.

—

*El gráfico fue facilitado por el autor, M. Juan Szabo, al editor de La Gran Aldea.