Durante esta última semana de julio, los precios del petróleo continuaron su tendencia positiva. La fortaleza que siguen demostrando las cifras de la economía de EE.UU., con un crecimiento de 2,4% en el segundo trimestre, a pesar de las altas tasas de interés, conduce a los mercados a pensar que la temida recesión en la economía más grande del mundo es menos probable. Y que, por el contrario, es posible crear el llamado “aterrizaje suave”: Desacelerar la economía lo suficiente como para reducir la inflación, sin dañar una expansión que hasta ahora ha sido resiliente. Esto es una señal positiva para la demanda de energía.

Las señales de la economía china siguen siendo ambiguas. Sin embargo, en los últimos meses el gigante asiático viene importando grandes volúmenes de crudo ruso, iraní /venezolano, lo que no parece sostenible en el tiempo, ya que sus inventarios están cerca de niveles históricos. De ahí que el cambio positivo en su economía no incrementará necesariamente la demanda global de crudo, puesto que los volúmenes adicionales serían drenados de esos inventarios; el mercado parece haber descontado esa eventualidad.

Por otra parte, el mercado no es indiferente a ciertos elementos que continuarán afectando el suministro global, en un entorno en el que la demanda parece crecer en respuesta a las temperaturas inusualmente altas en todo el mundo, que requerirá mayor utilización de gas, fueloil y carbón.

Entre estos elementos podemos mencionar:

- La OPEP+ mantiene sus recortes, inclusive los programados para julio y agosto.

- En los EE.UU. las compañías continúan enfocadas en mejorar su eficiencia operativa, pero esto es contrarrestado por una menor actividad de perforación: esta última semana de julio se redujeron otros 5 taladros y, aunque con menor impacto, el resto del mundo mostró un aumento de 8 taladros, según Baker Hughes.

- Los incrementos de producción mar afuera de Guyana y Brasil, estarían programados para fin de año y principios de 2024, respectivamente.

- México no ha podido recuperar la totalidad de su producción diferida por el accidente en la plataforma Nohoch Alfa, en la Sonda de Campeche.

- Reuters reporta que la ola de calor empujó los precios de la electricidad en algunas regiones de los EE.UU. a su nivel más alto en meses, ya que los hogares y las empresas aumentaron su uso de aire acondicionado. Este tipo de evento atmosférico extremo ha sido experimentado en el pasado reciente: la helada de febrero de 2021 en el estado de Texas dejó a millones sin electricidad, agua y calefacción durante días; en agosto de 2020, la ola de calor extremo experimentada en California obligó al operador de la red de California a imponer cortes a cerca de 800.000 clientes.

El drenaje de inventarios para balancear la ecuación demanda-suministro, es la principal razón que impulsa los precios al alza en este momento. Los fundamentos del mercado han terminado de imponer su realidad sobre los elementos subjetivos, al menos por ahora. De manera que el mercado cerró, el viernes 28 de julio, con el crudo Brent y WTI tranzándose a 84,99 $/BBL y 80,58 $/BBL, respectivamente; el mayor precio del barril desde mitad de abril de este año.

Nos queda la duda sobre los efectos que estas alzas puedan tener sobre el pecado original: la inflación. Un repunte en ella podría reavivar las políticas restrictivas de los bancos centrales, que han dado indicaciones de estar cerca del pico programado de tasa de interés; pero que probablemente no contaban con las necesidades energéticas del mundo en su radar. De manera que un escenario que nos retorne al círculo vicioso de: inflación-precios-medidas restrictivas, parece posible. Además, una devaluación del dólar en relación a otras monedas usualmente conduce, ceteris paribus, a una subida en el precio del barril.

Transición energética

Alemania, ya por razones políticas internas o por la vulnerabilidad demostrada en su seguridad energética desde la invasión de Rusia a Ucrania, ha venido empujando planes de descarbonización que vale la pena examinar.

Según los planes recién anunciados, Alemania está buscando expandir la utilización del hidrógeno con una porción cada vez mayor, producida domésticamente, a partir de la electrólisis del agua. Sin embargo, entre el 50% y el 70% de la demanda proyectada necesitaría ser cubierta con importaciones, principalmente desde Noruega y Dinamarca. La estrategia alemana está dirigida a reducir las emisiones de gases de efecto invernadero (GEI) en los sectores industriales que no pueden ser electrificados, como el acero y los productos químicos, y reducir su dependencia del combustible fósil importado.

Alemania, ya víctima de la dependencia energética, tendrá que aprender las lecciones del pasado reciente y diseñar el balance apropiado entre sus planes de descarbonización acelerada de la economía y la seguridad energética de su economía manufacturera.

En el Reino Unido, la decisión de autorizar nuevas licencias para la exploración de petróleo y gas en el mar del Norte fue demandada en los tribunales por el grupo ambientalista Greenpeace. El grupo activista alega que el Gobierno no evaluó las emisiones producidas en el consumo del combustible extraído, también llamada Etapa III. Según la demanda, esas emisiones hacen el proyecto ilegal. Los abogados que representan al Departamento de Seguridad Energética y “Net Zero” de Gran Bretaña alegan que los ministros no estaban obligados a evaluar las emisiones de uso final, aunque sí las consideraron. Otra muestra de los problemas que emergen en un tema tan polarizado como es la descarbonización.

Paradójicamente, Greenpeace no muestra el mismo activismo a la hora de las emisiones primarias que continuamente se emiten a la atmósfera en Rusia, México y Venezuela, por mencionar los ejemplos más notorios.

Otros actores, buscando la misma finalidad de descarbonización, han elegido encaminarse hacia soluciones más constructivas, como es el aseguramiento de la cadena de suministro de elementos esenciales para la producción y utilización de la energía renovable y la electrificación. El Pentágono al identificar la importancia de tener acceso a ciertos elementos de importancia estratégica, planea contratar por primera vez a empresas estadounidenses o canadienses antes de fin de año para acceder a esos elementos.

El Pentágono tiene reservas de germanio, pero no de galio, así que planea usar su autoridad bajo la Ley de Producción de Defensa para enfocarse en la recuperación de galio de los flujos de desechos existentes de otros productos.

Según el Servicio Geológico de EE.UU, de los 47 materiales para los cuales la dependencia de importación neta de EE.UU. es superior al 50%, China es la única o una de las principales fuentes de importación de 25 de ellos, incluido el galio. Sin duda un flanco estratégico que debe ser reforzado.

China ya había anunciado restricciones a sus exportaciones de galio y germanio, como parte de la guerra comercial tecnológica con EE.UU. y Europa. Los dos metales son cruciales para las industrias de semiconductores, telecomunicaciones, sistemas de radar y energía renovable.

Por otro lado, pero con el mismo objetivo, Arabia Saudita ha realizado una inversión significativa en la industria minera mundial, después de que Manara Minerals (propiedad del Reino) obtuviera una participación del 10% en la empresa brasileña Vale Base Metals Ltd. La firma saudí, una empresa conjunta entre la Compañía Miner, conocida como Ma’aden y el Fondo de Inversión Pública del Reino, ahora tendrá acceso a las cadenas de suministro de minerales estratégicos, incluidos el níquel, el cobre y el cobalto.

Venezuela

Eventos Políticos y otros:La relativa cercanía de las elecciones presidenciales de 2024, sumada al visible deterioro de la situación económica y social en el país -esta semana ha habido extremo racionamiento de agua en la zona capital, por ejemplo- obliga al régimen a crear distracciones e inventar enemigos externos.

Es ese contexto que se deben analizar las acusaciones del presidente de la Asamblea Nacional de Maduro, Jorge Rodríguez, a Juan Guaidó y a la directiva de CITGO, encabezada por Carlos Jordá. Los señala como responsables de la subasta de las acciones de PDV Holding (Matriz de CITGO), que de hecho es una orden de la corte federal del estado de Delaware. La estrategia del vocero del régimen es clara: no solo busca distraer de las dificultades domésticas, sino ocultar que la potencial pérdida de CITGO es consecuencia directa de las acciones de expropiación adelantadas durante la presidencia de Hugo Chávez, y la subsecuente falta de pago durante la administración de Nicolás Maduro. Las empresas en cuestión (Cristallex, Conoco, entre otras), han logrado que las cortes norteamericanas, después de años de litigio, les cancele las acreencias vía el embargo de CITGO.

Hasta ahora, el gobierno de EE.UU. ha mantenido una protección que impide que los activos de la República sean vendidos, subastados o traspasados a los múltiples acreedores de PDVSA y de la República, pero no se sabe hasta cuándo. Mientras tanto, los innumerables escándalos de la PDVSA que controla el régimen siguen sin investigación seria o responsables. El silencio estruendoso de la oposición, ante este y la mayoría de los temas del petróleo, revela una indiferencia preocupante a la deriva de lo que alguna vez fue nuestra principal industria, y contrasta con la algarabía mentirosa que se oye en el Hemiciclo del Capitolio Federal.

En lo económico, los ingresos de divisas, a pesar de un ligero incremento en las exportaciones, han disminuido. La reducción de precios durante el periodo correspondiente a los ingresos de este mes, y el descontrol en los descuentos en los crudos y productos vendidos en el mercado asiático impactaron negativamente los ingresos. A pesar de que no es oficial todavía, se rumora que el precio del diésel volverá al nivel subsidiado que tenía antes del incremento que fue anunciado recientemente.

La moneda oficial continúa erosionándose, al final de la semana el mercado paralelo se ubicaba en 31,86 bolívares por dólar. Asdrúbal Oliveros, de la firma consultora Ecoanalítica, prevé que el año 2023 cerrará con una tasa de cambio por encima de los 60 bolívares por dólar.

Sector Hidrocarburos

Producción:La producción de la última semana continúa afectada por los problemas remanentes del accidente de El Centro de Operación El Tejero (hace ya unas semanas) y por las interrupciones del suministro eléctrico en el estado Zulia.

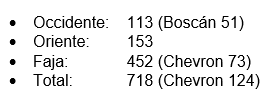

La producción semanal se ubicó en 718 Mbpd, distribuida geográficamente de la siguiente manera:

La producción de las empresas gestionadas por Chevron promedió 124 Mbpd. Del total de 718 Mbpd de producción, el 69% proviene de empresas mixtas y el restante 32% es producido por esfuerzo propio de PDVSA.

Refinación: En las refinerías nacionales se están procesando un promedio de 215 Mbpd de crudo y productos intermedios. En el Complejo Refinador Paraguaná está por arrancar nuevamente la planta de craqueo catalítico (FCC) de Cardón y con ello se puede esperar alguna producción de gasolina; en el FCC de Amuay continúan los trabajos de mantenimiento, aparentemente a la espera de algunos equipos. El reformador de Cardón no está operando, según fuentes no oficiales. La Refinería de Puerto la Cruz (en el oriente del país) continúa con una operación limitada debido a la escasez de crudo ligero; mientras que en la Refinería El Palito la unidad de destilación primaria se encuentra fuera de servicio y algunos productos intermedios se han utilizado como materia prima para intentar producir gasolina. Según PDVSA se está produciendo gasolina pero eso no se evidencia en la distribución de esta.

Exportaciones e Importaciones:La semana pasada comenzamos esta sección con la noticia de la suspensión de ventas de coque de petróleo a Maroil, la empresa del ex PDVSA Wilmer Ruperti. Sin embargo, la instrucción fue cambiada y se le está despachando cargamentos desde el Terminal de Jose, mediante ventas ocasionales.

Chevron mantuvo su continuidad operacional, lo que le permitió entregar 146 Mbpd de crudos a sus propias refinerías en la costa del golfo de México, y a otras refinerías interesadas en procesar crudo venezolano: Hamaca, Merey y DCO (Diluted Crude Oil).

Más de 300 Mbpd se embarcaron teniendo como destino final a China, por vía de los intermediarios usuales, y sumados a los barriles entregados en trueque a Irán por condensado. Cuba recibió 32 Mbpd de crudo. De completarse los cargamentos notificados en los dos días finales de julio, la exportación total de crudo alcanzaría 566 Mbpd, además de unos 80 Mbpd decombustible residual a Singapur y Cuba.