La combinación de los riesgos geopolíticos asociados a una ampliación del conflicto en el Medio Oriente, la sub-oferta de petróleo y las recurrentes amenazas de una recesión económica y su efecto en la demanda, marcan el terreno donde se mueve el mercado petrolero.

Estas variables, interactuando de manera poco predecible, han mantenido a los precios del petróleo entre 88 y 90 $/bbl para el crudo Brent, con una marcada volatilidad en respuesta a las noticias diarias, que en mayor o menor grado reflejan la probabilidad de que el conflicto entre Israel y Hamás se expanda, y repercuta sobre el mercado energético internacional.

Según los observadores del conflicto, Israel ha retrasado su campaña de contraataque a Hamás. Sin embargo, después de una incursión el jueves pasado, retomó con más intensidad la noche del viernes sus actividades militares en el norte de Gaza. Las Fuerzas de Defensa Israelí (FDI), con tropas terrestres apoyadas por aviones de combate y drones, atacaron sitios de lanzamiento de misiles antitanque y centros de comando y control subterráneos. Por otro lado, las fuerzas militares de EE.UU. en el área llevaron adelante ataques aéreos contra dos instalaciones en el este de Siria utilizadas por la Guardia Revolucionaria Islámica de Irán. Funcionarios norteamericanos dijeron que los ataques fueron en respuesta a ataques contra personal de EE.UU. con base en Irak y Siria.

Sin embargo, para sorpresa de los analistas, los precios del petróleo se encaminaron a una leve caída durante la semana, a pesar de las señales de escalamiento del conflicto en el Medio Oriente.

En cuanto a las noticias económicas, el Banco Central Europeo (BCE) dejó el jueves sin cambios las tasas de interés oficiales, tras 10 aumentos consecutivos. Sin embargo, la presidenta del BCE, Christine Lagarde, dijo que era prematuro hablar de recortes de tasas y no confirmó que las tasas de interés hubieran llegado siquiera a su punto máximo. También advirtió sobre las amenazas que acechan la economía mundial, derivadas del conflicto Israel-Hamás.

En el mundo de las grandes compañías petroleras, parece haber comenzado una tendencia a la consolidación. A la mega adquisición de Pioneer Natural Resources (NYSE: PXD) por ExxonMobil (NYSE: XOM), se le suma ahora el anuncio de la compra de Hess Corporation (NYSE: HES) por Chevron Corporation (NYSE: CVX); y se comienza a reportar de las conversaciones de ConocoPhillips para comprar la empresa privada Crown Rock, L.P., un productor destacado en la cuenca del Pérmico en Texas, una transacción que podría estar valorada entre 10 – 15 MMM$. Como nota interesante, estas dos mega consolidaciones no implican desembolso de caja, lo que deja intacta la capacidad de inversión de las entidades resultantes.

Por otro lado, Royal Dutch Shell, anunció que reducirá al menos 15% de la fuerza laboral en su división de soluciones bajas en carbono y reducirá su negocio de hidrógeno. Esto forma parte de la estrategia de su nuevo presidente, Wael Sawan, para aumentar las ganancias centrándose en proyectos de mayor margen, producción estable de petróleo y aumento de la producción de gas natural. Esta estrategia podría incluir transacciones de adquisición de empresas del ramo, vista la tendencia de sus pares.

La economía de EE.UU. ha resultado ser un enigma difícil de descifrar. Después de más de un año de aumentos agresivos de las tasas de interés para enfriar la economía y frenar la inflación, el mercado laboral continúa avanzando y el PIB creció en un 4,9% durante el último trimestre. La secretaria del Tesoro, Janet Yellen, afirma que tal tasa de crecimiento es insostenible, pero no es la primera vez que sus apreciaciones han estado erradas. La última vez que los rendimientos de los bonos de EE.UU. subieron tanto y tan rápido, en 2007/8, EE.UU. experimentó recesiones, pero todos los que han pronosticado una recesión desde principios del año pasado estaban equivocados. Por ahora, la Reserva Federal seguirá sintiendo la presión de mantener las tasas altas para combatir los aumentos de precios.

Mientras tanto, el gobierno central chino formalizó un proceso para que los gobiernos locales obtengan préstamos para el 2024, a partir del cuarto trimestre de este año, lo cual fue bien recibido por los actores económicos de China, moviendo al alza las bolsas de valores. Sin embargo, a principios de este mes, el Fondo Monetario Internacional citó los problemas inmobiliarios y redujo su pronóstico de crecimiento para China al 5% este año y al 4,2% el próximo.

La OPEP+, el actor dominante del mercado petrolero, ha mantenido su política refrendada en la reunión ministerial del 4 de octubre, en la cual exhortó a los países miembros a adherirse en forma estricta a los niveles acordados de producción, a pesar de lo cual ha habido países que no han podido alcanzar sus objetivos -llamado eufemísticamente el sobre cumplimiento-. La organización revisará los resultados y su estrategia el 26 de noviembre en su próxima reunión ministerial.

Finalmente, en Guyana anunciaron el descubrimiento número 46 en aguas profundas. Se trata del Pozo Lancetfish-2, perforado por el consorcio liderado por ExxonMobil.

Así las cosas, los precios petroleros mostraron fuerte volatilidad durante la semana, cerrando a niveles algo inferiores a la semana anterior. Mientras la guerra no afecte los volúmenes producidos y las vías de suministro, la prima de guerra se mantendrá atenuada.

Al cierre de los mercados, el viernes 27 de octubre, el crudo Brent, después de una recuperación con respecto al día anterior, se tranzaba en 90,48 $/bbl, mientras que el WTI lo hacía en 85,54 $/bbl.

Transición Energética: Hielo y Fuego. Bombas de calor

Calentar y enfriar los hogares, negocios e industrias requiere mucha energía. En muchas partes del mundo el control del clima interior representa uno de los mayores usos finales de energía. En términos generales, la calefacción y la refrigeración representan una fracción considerable de la energía consumida en los sectores industriales y de la construcción a nivel mundial.

En las regiones más frías del norte, como Canadá, Estados Unidos y el norte de Europa, la calefacción de espacios suele representar el 60% o más de la demanda total de energía en los edificios residenciales. Las facturas de calefacción del hogar pueden representar más del 40% del gasto energético de los hogares en estos lugares fríos. Los edificios comerciales como oficinas y hospitales también requieren cantidades importantes de calefacción durante las estaciones frías.

En los climas más cálidos del sur, el panorama cambia y el aire acondicionado se convierte en la fuerza impulsora de la demanda de electricidad. Enfriar una casa o negocio en regiones cálidas como el sur de EE.UU., el Medio Oriente y los trópicos, puede requerir entre el 30 y el 50% del uso de energía de una edificación durante los períodos pico de verano. Y es de esperar, que la utilización del aire acondicionado aumente en los países en desarrollo a medida que las temperaturas globales aumenten.

Las instalaciones industriales también dependen en gran medida de la calefacción y la refrigeración para procesos de fabricación esenciales. Las necesidades térmicas como la generación de vapor, la refrigeración, el secado u otras operaciones sensibles a la temperatura pueden representar entre el 10 y el 20% de la huella energética de una industria. Las instalaciones suelen utilizar tanto combustibles primarios como electricidad para el calentamiento y enfriamiento de procesos. En esta oportunidad nos ocuparemos del uso no industrial.

En términos generales, las tecnologías para calentamiento están basadas en la utilización directa del calor generado por la combustión de combustibles fósiles: gas, gasóleos, etc. Los sistemas de enfriamiento son variaciones del principio de extraer calor del aire interior hacia el exterior consumiendo energía (electricidad): aires acondicionados, enfriadores por evaporación, enfriadores de absorción, ventilación natural.

Así que, diseñar y operar sistemas de calefacción y refrigeración eficientes y con bajas emisiones de carbono, desempeña un papel clave en la transición hacia un futuro energético más sostenible. Es en ese contexto que las bombas de calor han sido redescubiertas y emergen como una opción de enfriamiento y calentamiento que está tomando auge.

Una bomba de calor utiliza tecnología similar a la que se encuentra en un refrigerador o en un aire acondicionado. Extrae calor de una fuente, como el aire circundante, la energía geotérmica almacenada en el suelo o fuentes cercanas de agua o calor residual de una fábrica. Luego amplifica y transfiere el calor a donde se necesita. Se puede emplear para calentar o enfriar aire o agua en hogares, edificios o procesos industriales. Mueve la energía térmica en la dirección opuesta a la transferencia espontánea de calor, que es del calor al frío, mediante el uso de energía externa.

Si bien ningún inventor puede atribuirse el mérito exclusivo de las bombas de calor, la historia temprana de esta tecnología incluye varios pioneros que contribuyeron a desarrollar y avanzar la tecnología como hoy la conocemos.

En la década de 1820, Nicolás Léonard Sadi Carnot, estableció la teoría termodinámica clave para comprender las bombas de calor y la refrigeración. Su trabajo sentó las bases científicas para los ciclos de transferencia de calor y la reversibilidad que permiten las bombas de calor. En 1852, William Thomson (Lord Kelvin) ideó un “multiplicador de calor” que utilizaba la compresión de vapor para mover el calor de un lugar a otro en contra de la dirección natural del flujo de calor. Este dispositivo pionero está considerado la primera bomba de calor real. En 1855, Peter von Rittinge, ingeniero austriaco, diseñó y construyó la primera bomba de calor que empleaba un ciclo de compresión de vapor para proporcionar calefacción.

El tipo más común de este dispositivo es la bomba de calor de aire, que transfiere calor entre el aire interior y el aire exterior. Consta de un serpentín exterior, un compresor, un serpentín interior y una válvula de expansión. El fluido refrigerante circula a través de estos componentes en un circuito cerrado.

Durante el modo de calefacción, el refrigerante líquido en el serpentín exterior absorbe calor del aire externo, lo que hace que se evapore y se convierta en gas. Este gas es comprimido, aumentando su temperatura. Luego, el gas caliente circula a través del serpentín interior, liberando calor al aire interior para calentar la casa. Durante el modo de enfriamiento, el ciclo se invierte. El serpentín interior absorbe calor del aire interior, provocando que el refrigerante se evapore. Luego se comprime y se envía al serpentín exterior, donde se condensa nuevamente hasta convertirse en líquido, liberando calor al exterior.

La inversión del flujo de refrigerante es lo que permite que una bomba de calor proporcione calefacción y aire frío en un solo dispositivo. Aprovecha las diferencias en las temperaturas del aire exterior e interior para mover eficientemente el calor en cualquier dirección según sea necesario. Esto lo hace mucho más eficiente energéticamente que el calentamiento por horno o el calentamiento por resistencia eléctrica.

En la actualidad, los usos principales de las bombas de calor son: calefacción, ventilación y aire acondicionado (sistemas HVAC) del hogar y edificios de oficinas, hospitales, escuelas, tiendas minoristas y otras instalaciones; calentamiento de agua; recuperación de calor en procesos industriales; sistemas geotérmicos; deshumidificación: control del clima de la cabina en vehículos eléctricos.

En el contexto de la transición energética, las bombas de calor presentan ciertas ventajas:

- Reducen la dependencia de combustibles fósiles para la calefacción: Las bombas de calor pueden calentar el hogar y el agua de manera más eficiente utilizando electricidad en lugar de quemar gas natural, petróleo o propano, reduciendo las emisiones.

- Aumentan la eficiencia energética: Las bombas de calor pueden reducir el uso de energía de calefacción y refrigeración hasta en un 50% en comparación con sistemas alternativos.

- Mejoran la resiliencia: Las bombas de calor diversifican las opciones energéticas, a la vez que utilizan la energía térmica disponible en el suelo o el aire. Esto proporciona alternativas si se interrumpe cierto suministro de combustible y hace que las comunidades sean más resilientes.

Sin embargo, como toda tecnología, las bombas de calor presentan limitaciones y desafíos:

- Las bombas de calor de fuente de aire estándar se vuelven menos eficientes y efectivas a temperaturas exteriores muy bajas. Esto las hace menos adecuadas para regiones extremadamente frías sin calor suplementario.

- Si bien las bombas de calor ahorran dinero con el tiempo gracias al ahorro de energía, el costo inicial de compra e instalación es más alto que el de alternativas como las calderas de gas.

- Reemplazar un sistema de calefacción existente con una bomba de calor a menudo requiere actualizaciones eléctricas, modificaciones en los conductos y capacitación del instalador.

- En algunas zonas, el aumento en la demanda de energía eléctrica, gracias a las bombas de calor, puede requerir mejoras de la red de servicios públicos para hacer frente a la mayor demanda de energía. Esto requiere una modernización de la red.

De acuerdo con la Agencia Internacional de la Energía (AIE), las bombas de calor son una tecnología fundamental para la descarbonización del calor y han recibido un apoyo político cada vez mayor en varios países en los últimos años. La Agencia estima que las bombas de calor a nivel mundial tienen el potencial de reducir las emisiones globales de dióxido de carbono (CO2) en al menos 500 millones de toneladas en 2030, equivalente a las emisiones anuales de CO2 de todos los automóviles en Europa en la actualidad.

Pero como en toda sustitución masiva, en este caso de los sistemas de enfriamiento y calentamiento por nueva tecnología, el progreso está plagado de baches. Un ejemplo de esto es la reciente decisión del gobierno británico de posponer la obligación de reemplazar las calderas domésticas por bombas de calor, de 2030 a 2035, aduciendo altos costos y complejidades de instalación en edificaciones viejas; una decisión no muy popular en muchos sectores, pero con obvios ribetes electorales; igual decisión tomó en referencia a la prohibición de venta de carros de motores de combustión interna.

En todo caso, esta es una tecnología que está aquí para quedarse, así tome un poco más de tiempo en ser desplegada masivamente.

Venezuela

Eventos Políticos: Venezuela no se recupera aún de la sorpresa que representó la masiva asistencia a las elecciones primarias de la oposición, que resultaron en un éxito organizacional y político. También resultó inesperado la avasalladora victoria de María Corina Machado (MCM), al obtener un 92% de los casi 2,5 millones de votos válidos, lo que en este momento la convierte en la abanderada de la oposición para las elecciones presidenciales de 2024.

Sin embargo, MCM no solo tendrá que luchar contra la inhabilitación administrativa que sobre ella pesa, sino también tendrá que sortear todos los otros obstáculos que el régimen intentará interponer en su camino. La ruidosa reacción del régimen a la victoria de MCM es un reflejo del duro golpe político que las primarias representan. El intento de judicializar a los organizadores de las primarias el proceso, en violación del primer artículo del Acuerdo de Barbados, nos da una idea del espinoso camino hacia delante.

Los medios políticos y económicos han hablado mucho sobre los potenciales efectos del levantamiento de sanciones en términos de actividad e ingresos incrementales para el Estado. Tal como indicamos la semana pasada, debido a lo transitorio de las licencia petrolera otorgada, los precedentes de incumplimiento por parte del régimen y la incertidumbre en cuanto a los parámetros de valoración de la administración Biden, estimar estos cambios solo es posible en forma de escenarios.

Bajo una premisa relativamente optimista de cumplimiento cabal de los acuerdos alcanzados en Barbados, lo cual extendería la vigencia de las nuevas licencias en el tiempo, se puede estimar las actividades e ingresos incrementales. Mientras tanto, nos tenemos que contentar con identificar los potenciales contratos o negocios que las partes han traído a colación, sin poder asegurar si en efecto llegaron a su concreción.

Hasta ahora, el proceso parece haber motivado interés en el mercado petrolero y financiero, tanto por la venta de crudo y productos, como en el mercado de los bonos de la República y de PDVSA.

En el campo de la actividad operativa, sabemos que Chevron continúa con sus planes de iniciar perforación a principios del año que viene; Maurel & Prom parece tener intenciones de iniciar la recuperación del Campo Urdaneta oeste, situado en la Costa Occidental del Lago de Maracaibo, con una producción actual de unos 9 Mbpd. El resto de los anuncios corresponden, en su mayoría, a los casos asociados a recuperación de deudas en situación de impago o interés de comercializar hidrocarburos venezolanos.

Entre estas potencialidades podemos mencionar el interés de ONGC (Corporación de Petróleo y Gas Natural de la India) de participar en la comercialización de crudo o productos venezolanos para recuperar los más de 500 MM$ en dividendos pendientes desde 2014 por su participación en empresas mixtas. Por otra parte, un total de unos 200 Mbpd de crudo, actualmente destinado a China, podría redireccionarse al mercado de EE.UU. e inclusive al mercado europeo, lo cual tomará algunos meses para su instrumentación.

La transparencia imprimida al proceso de exportación de crudo a raíz de la licencia original Chevron, y las recientes otorgadas tras el Acuerdo de Barbados, podría opacarse cuando los actores que hoy participan de la ruta “alterna” de comercialización traten de mantenerse en la cadena a la sombra de la nueva legalidad.

Los tres catalizadores fundamentales del proceso son:

- El cumplimiento de lo acordado en Barbados por parte del régimen venezolano, las actuaciones iniciales siembran un velo de duda.

- La disposición de la administración Biden a aplicar sus ultimátums.

- El interés de empresas e intermediarios de invertir en Venezuela bajo las condiciones reinantes.

Mientras tanto, las relaciones con Guyana se tornan más complicadas. Ya no se trata solo de agitar la fibra nacionalista del venezolano, sino que se ha llegado a amenazas de acción militar en el territorio en disputa.

El elemento más interesante en la controversia con Guyana es la presencia, a raíz de la adquisición de Hess, de Chevron en las operaciones tanto de producción como de exploración en nuevos bloques. La mitad de la participación en los bloques en Guyana está en manos de compañías que a la vez son socios de PDVSA: Chevron y la Empresa Estatal de China.

Sector Hidrocarburos

Varios pozos de PetroMonagas entraron en producción, elevando ligeramente el potencial de producción, mientras que la exportación empieza a adaptarse a la apertura hacia los mercados más remunerativos para el crudo venezolano. Así, los trueques de crudo por condensado con Irán tienden a desaparecer. Baker Hughes reporta solamente un taladro activo en el país, perforando para PetroMonagas.

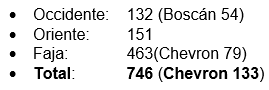

Producción:El mes de octubre cerrará con un promedio de producción de 746 Mbpd, distribuidos geográficamente como se muestra a continuación:

La producción de Chevron está en línea con las producciones de los últimos meses. La operadora norteamericana está iniciando los trabajos en PetroIndependencia (Faja Petrolífera del Orinoco) para el inicio de la campaña de perforación de desarrollo a partir de enero 2024.

Refinación:A pesar de que las 4 refinerías principales están operativas y procesan o reprocesan unos 290 Mbpd de crudo y productos intermedios, ninguna está operando como debería. Amuay trabaja como una refinería de destilación simple. Cardón se queda corto en sus metas de producción de gasolina por la falta de su unidad de craqueo catalítico (FCC). El Palito prácticamente procesa productos intermedios por problemas en la unidad de destilación, y Puerto la Cruz opera a niveles bajos por la escasez de crudo liviano. De manera que el abastecimiento nacional de gasolina seguirá dependiendo de importaciones, que ahora se facilitan con la apertura de los mercados.

Exportaciones:Las exportaciones del mes de octubre están encaminadas a promediar en exceso de 560 Mbpd de crudo y 90 Mbpd de productos. Las exportaciones manejadas por Chevron están promediando, en octubre, 150 Mbpd.

Los cambios de destino están en pleno desarrollo, pero todavía no se tienen números confiables. Bajo la premisa de que el 30% del volumen sujeto a cambio de destino fue logrado durante el mes, recordemos que las licencias fueron publicadas el 18 de octubre, los ingresos por hidrocarburos comercialmente vendidos, neto de pagos por deuda y crudos entregados en trueque, serían 630 MM$ para el mes de octubre; unos 120 MM$ estarían dedicados a reducción de deudas pendientes con Chevron, ENI y Repsol.