Durante 2023 el mercado petrolero, tradicionalmente veleidoso, fue influenciado por una particular mezcla de hechos y percepciones. No bien había ocurrido un evento o cambio político en el mundo, que uno creía relevante y trataba de analizar, que los medios, en su afán de mantenernos distraídos, lo substituían por algo diferente, generalmente en contrasentido. Bajo esa avalancha informativa, es difícil distinguir el grano de la paja: es la nueva normalidad, navegar aturdidos por el volumen de información.

El mercado de los hidrocarburos ha estado definido, en buena medida, por tres factores disruptivos: los conflictos geopolíticos, incluyendo dos guerras y sus reverberaciones; la evolución de las políticas y regulaciones relacionadas con el cambio climático; y la reacción de la economía mundial a las políticas de restricción monetaria para luchar contra la inflación. Adicionalmente, el surgimiento de nuevas tecnologías para reducir o eliminar las emisiones de carbono (CCUS1, DAC2) y la evolución del fracturamiento hidráulico para hidrocarburos, entre otros desarrollos, contribuyen a la percepción de que los hidrocarburos pueden extender su vida útil en el largo plazo. Estos disruptores impactan de forma significativa la dinámica del suministro y la demanda, el comercio, y la inversión en la industria del petróleo crudo y el gas natural, y es en ese contexto que los productores, en particular la OPEP+, ha desarrollado su estrategia.

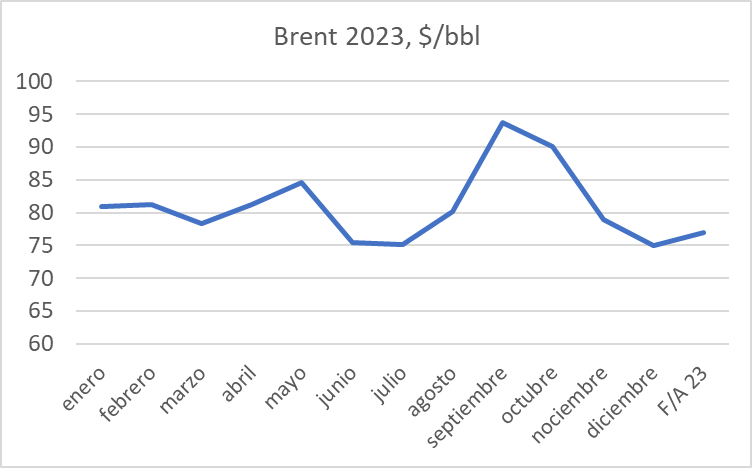

Los precios del petróleo, que pudieran parecer erráticos, no fueron más que el resultado de la interacción de esos factores, y quizás otros muchos. El crudo Brent superó los 90 $/bbl en septiembre, en lo que algunos creían era una trayectoria ascendente, solo para retroceder a mitad y finales del año, acercándose a los 70 $/bbl.

Uno se atreve a postular que la variabilidad en los precios es el resultado de la pugna entre, por un lado, los fundamentos del mercado, y por el otro, la interpretación por los actores económicos del entorno económico y político que mencionamos antes -“la percepción del mercado”.

En esa dinámica, de hechos y percepciones, se confrontan cifras objetivas como volúmenes de producción e inventarios versus las expectativas de los actores del mercado. Por ejemplo, en 2023 se habló de manera reiterativa de la inevitabilidad de una recesión en EE.UU., enfatizada cada vez que la Reserva Federal (FED) incrementaba las tasas de interés en 0,25% (febrero, marzo, mayo y julio), lo que afectaría la demanda de petróleo. Sin embargo, la realidad fue que la economía de EE.UU. resultó más robusta de lo esperado y la demanda no aflojó, pero igual los precios se debilitaron -de nuevo, una dinámica muy particular.

Ya para diciembre, la FED parece haber concluido que no necesitarán hacer incrementos adicionales en las tasas de interés, y ya se habla de la reducción de ellas comenzando el 2024; lo que apuntaría a un crecimiento en la demanda de energía. En Europa, el Banco Central todavía no está muy convencido de imitar a sus colegas de Washington.

Esta revisión del año 2023 nos permite identificar las tendencias de algunos de los componentes del mercado petrolero, y cómo estos podrían evolucionar en el 2024.

Comenzando con China, el segundo mayor consumidor de petróleo, que sigue siendo el centro de la atención del mercado petrolero mundial. Desde principios de 2023, al levantarse el cierre económico por el COVID-19, surgió una ola de optimismo alrededor de la rápida recuperación económica de China. Sin embargo, ese optimismo pronto se convirtió en incertidumbre, que ya hacia fines de año contagiaba al mercado con un pesimismo que contribuyó de manera importante a las 7 semanas consecutivas de caída de precios del petróleo; aparentemente, debido a dos factores principales. Por un lado, buena parte de la economía china se fundamenta en sus exportaciones y, por tanto, está expuesta a la salud económica de sus mercados, que han menguado ligeramente. Por otro lado, su demanda interna no se ha recuperado tal como se esperaba. Los esfuerzos del Gobierno para inyectar los fondos necesarios para impulsar el consumo no resultaron eficaces. La sobrecentralización de la economía que el presidente Xi Jinping está imponiendo, pareciera restarle la flexibilidad y capacidad de respuesta necesaria para manejar las economías regionales; sin mencionar que la burocracia profesional está siendo debilitada por el creciente uso del criterio de lealtad política en los nombramientos.

En segundo lugar, la OPEP y la OPEP+ trataron a lo largo del año de controlar el mercado petrolero para mantener precios de crudo coherentes con las necesidades presupuestarias de sus actores dominantes, aunque la narrativa oficial lo define como mantener en balance el mercado petrolero. A finales del primer trimestre del año, el grupo ampliado instrumentó una reducción de producción de más de 1,5 MMbpd, que no logró el efecto sobre los precios que se esperaba. Mientras se anunciaban los recortes, Rusia, en la necesidad de financiar su incursión en Ucrania, había logrado colocar todo su crudo disponible a exportación, a pesar de las sanciones, en los mercados asiáticos; inclusive volúmenes adicionales a expensas de su mercado interno. También, Irán, cuyo petróleo está sancionado por EE.UU. y está excluido de los recortes de la OPEP+, despachaba un volumen de crudo con destino asiático cada vez mayor. De manera que, en un renovado intento de apuntalar los precios, en abril, Arabia Saudita anunció un recorte unilateral y temporal de 1,0 MMbpd adicionales; en agosto, Rusia anunció un recorte de 500 Mbpd de exportación con el mismo propósito. Ya a finales de año, la OPEP+, ante el debilitamiento de los precios, anunció un complejo rediseño y extensión de los recortes de sus miembros hacia 2024, que sembraron más dudas que alivio al mercado.

Estados Unidos constituye otro de los actores fundamentales en el mercado petrolero. Su producción petrolera depende principalmente del desarrollo de las cuencas de “shale oil”, y, en menor grado, de la contribución de las actividades costa afuera en elGolfo de México. Desde el año pasado sus empresas petroleras, presionadas por los inversionistas activistas, han sido más disciplinadas con sus inversiones de capital. Esa disciplina se evidencia en una reducción de los taladros activos y en la utilización más intensiva de los pozos DUC (pozos perforados, pero no completados), dando como resultado un crecimiento limitado a expensas de resarcir a los accionistas vía dividendos y recompra de acciones. La EIA sostiene que la producción petrolera de EE.UU. ha venido incrementando hasta alcanzar los 13,2 MMbpd, una cifra que, bajo las condiciones descritas, parece improbable; el nuevo año nos dará más luces.

Estas tendencias, aunadas a la mayor dificultad de obtener financiamiento por las políticas ambientales, en línea con la recién terminada COP28, que favorecen las inversiones en energía renovable, también han limitado el potencial de crecimiento y han incentivado un proceso de consolidación de operadoras en el mercado norteamericano. La premisa que justifica esta estrategia es que el mayor tamaño de las empresas resultantes permitiría obtener importantes sinergias para retomar el camino del crecimiento. Durante el 2023, ExxonMobil absorbió a Pioneer Resources y Chevron a Hess, ambas operaciones pagadas con acciones; y en pleno desarrollo actualmente, Occidental anunció la adquisición d CrownRock por 12 MMM$, alentado por Warren Buffett. Estas megafusiones, junto a desarrollos tecnológicos y fuertes balances financieros, le darán una segunda vida a la revolución del “Shale Oil”, convirtiendo a EE.UU. en un competidor formidable en los mercados internacionales de crudo y en un dolor de cabeza para la OPEP+.

Durante el año 2022 y parte de 2023, la administración Biden mantuvo como política petrolera la continua substracción de crudo de la Reserva Estratégica (SPR), como táctica para limitar los precios petroleros, al extremo de reducir dicho almacenamiento de 745 a 348 MMbbls, apenas 17 días de reserva neta. Ahora están comenzando el proceso inverso, pero a una tasa extremamente modesta de 3 MMbbls por mes.

Algunos países productores No OPEP han logrado incrementar su producción durante el 2023. Los más relevantes siendo Brasil y Guyana. Brasil aumentó cerca de 300 Mbpd y Guyana cerca de 100 Mbpd, acompañado de otros países con aumentos menores, pero contrarrestados por reducciones en otros países. Para 2024 se espera que Brasil sea parte de la OPEP+, aunque en principio solo como observador.

Finalmente, la geopolítica ha tenido efectos tanto positivos como negativos en el mercado petrolero de 2023. La persistencia de la invasión rusa a Ucrania, que ya tiene más de 18 meses sin aparente solución, ha redefinido los destinos comerciales de al menos el 5% de las ventas mundiales de crudo. La otra confrontación bélica importante, entre Hamás e Israel, en pleno Medio Oriente, parecía amenazar el suministro petrolero desde esa región. Sin embargo, el interés común de EE.UU. y China de no afectar los flujos petroleros ha contribuido a que la confrontación no se haya extendido a otros países. No obstante, en los últimos días varios cargueros y tanqueros han sido atacados por terroristas Hutíes desde Yemen, en el mar Rojo, razón por la cual un número de navieras han suspendido el uso de esa vía vital de navegación. Podríamos estar en presencia de una escalada que pondría impactar los precios petroleros y otros productos afectados por el conflicto.

La demanda mundial, a pesar de todos los frenos macroeconómicos, creció en al menos 1,7 MMbpd y el suministro neto creció 0,5 MMbpd. El precio promedio del crudo Brent en 2023 fue de cerca de 83 $/bbl. Con estos resultados nos enfrentamos a 2024, que comenzará con menor incertidumbre en cuanto a la inflación y con menores probabilidades de una recesión, al menos en EE.UU. La demanda continuará su expansión, de 1,2 a 2,4 MMbpd, según sea la fuente que se consulte, mientras que el suministro crecerá en EE.UU., Brasil y Guyana, a la par que Arabia Saudita reducirá sus recortes voluntarios, según se mueva su precio objetivo. De manera que nos arriesgamos a extrapolar un 2024 similar al 2023, con el suministro persiguiendo la demanda, y con precios de crudo Brent en una banda entre 86 $/bbl y 90 $/bbl, suponiendo que el Medio Oriente logre limitar la guerra a las fronteras de Israel con Gaza, Cisjordania y Altos de Golán.

La última semana logró marcar el primer aumento semanal de los precios petroleros, después de 7 semanas consecutivas de caídas. Los crudos Brent y WTI, al cierre de los mercados el viernes 15, se tranzaban en 76,55 $/bbl y 71 $/bbl, respectivamente.

Venezuela

1. Eventos políticos

El 2023 ha sido un año de profundos cambios políticos, económicos y de redefinición geopolítica. Aunque el año empezó con el desmontaje del llamado Gobierno interino, presidido por Juan Guaidó, muestra de la desarticulación de la oposición, que parecía en franca retirada; llegamos a diciembre con una oposición aparentemente cohesionada alrededor de María Coria Machado y un régimen desorientado ante esta inesperada situación.

Para sorpresa de muchos, incluyendo al régimen, la estrategia del referéndum sobre el Esequibo resultó fallida y el fracaso difícil de ocultar. Este revés, sumado al éxito de las primarias de la oposición, llevó al régimen a subir el nivel de confrontación con Guyana. Toda esta retórica subida de tono fue rechazada por Brasil y los países de la CARICOM, y Maduro se vio obligado a asistir a una reunión de “pacificación”, con su par guyanés. La reunión se celebró en San Vicente y las Granadinas. Maduro fue acompañado de la vicepresidente y el ministro de la Defensa. La delegación guyanesa, liderada por su presidente, fue acompañado por los más altos representantes de los miembros de la CARICOM, incluyendo a Trinidad y Tobago. El comunicado que firmaron al final de la reunión, aunque de poca substancia en relación con el diferendo, terminó desactivando el discurso agresivo del régimen. Mientras tanto, las partes, en particular Venezuela, están obligadas a presentar sus alegatos ante la Corte Internacional de Justicia en el primer trimestre de 2024.

Por otro lado, cuando ya se cerraba el lapso permitido, 15 de diciembre, para acudir al TSJ, María Corina Machado presentó un escrito solicitando que se declare la inexistencia de una inhabilitación en su contra, acción que sorprendió al régimen y a una parte de la oposición, y que amplía el tablero político obligando al régimen a repensar su siguiente paso en su objetivo de no ir a elecciones que pueda perder.

2. Sector Hidrocarburos

2.1. Producción

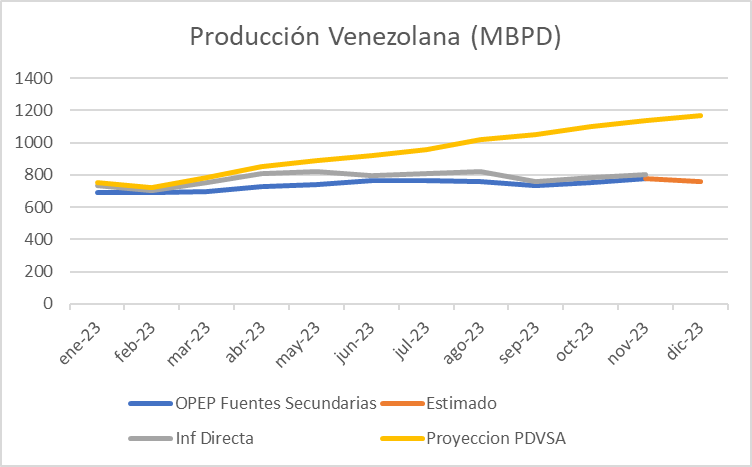

En cuanto a las actividades petroleras, también fue un año lleno de novedades y cambios. En enero se reiniciaron las exportaciones de crudo al mercado de EE.UU. a través de los acuerdos entre Chevron y PDVSA, al amparo de la Licencia General No.41 de la OFAC. Durante el año, Chevron reabrió el Campo Boscán y llevó a cabo trabajos de reparación, reacondicionamiento y mantenimiento en todas las empresas mixtas (EM) donde participa, dando como resultado un incremento en la producción de más de 20 Mbpd. Así mismo, Chevron comenzó a reemplazar parcialmente el diluente suplido por Irán para la producción de la Faja.

A pesar de este incremento la producción durante el año no mostró cambios materiales, manteniéndose en una banda entre 690 y 780 Mbpd, según las fuentes secundarias de la OPEP. Mientras que la producción en la última semana promedió 753 Mbpd, de los cuales 141 fueron producidos por las EM de Chevron, casi 19% del total. Esto es evidencia, si es que se necesitaba, que las solas licencias no conducen a la recuperación profunda que requiere el sector petrolero venezolano.

2.2. Refinación

Los procesos en las cuatro refinerías mayores tuvieron un desempeño errático. La Refinería El Palito estuvo fuera de servicio buena parte del año y, desde que entró en operación, los problemas con la torre de destilación lo limitan a procesar productos intermedios. La Refinería de Puerto la Cruz operó la mayor parte del año a baja capacidad por escasez de crudo liviano que se ha estado utilizando para mezclar crudo Merey 16.

Las dos refinerías del Centro de Refinación Paraguaná, Amuay y Cardón, han operado sin continuidad a causa de varios incendios, problemas con las plantas craqueo catalítico y el reformador, e inclusive falta de crudo en especificaciones. En resumen, el sistema no ha podido satisfacer los requerimientos del mercado interno en cuanto a gasolina y diésel, que se ha visto agravado por media docena de cargamentos de estos productos enviados a Cuba.

A partir de noviembre, autorizado bajo la Licencia General No.44, se está importando gasolina para aliviar los problemas del mercado local. Chevron es una de las empresas que ha servido de intermediaria para estas operaciones, que en general se realizan bajo la modalidad de trueque, a cambio de crudo venezolano.

2.3. Exportación

Las exportaciones de crudo manejadas por Chevron se contabilizan a precio internacional. Las exportaciones con destino a China, después de tomar en cuenta los costos del complejo y oscuro sistema de intermediación y los descuentos que se requieren para colocar crudo sancionado, apenas generan el 50% del valor teórico de estos crudos. El año también se vio afectado por problemas crudo fuera de especificaciones, lo cual causó retrasos en los procesos de carga y descuentos adicionales.

A partir del 18 de octubre, bajo la LG44, el crudo hubiera podido ser vendido a clientes en EE.UU. y Europa a precios de mercado, pero no fue así. Los problemas de tanqueros, estructuración de sistemas financieros y seguros, necesarios para estos nuevos destinos, no han podido ser resueltos. Ya para el mes de diciembre, 4,0 MMbbls serán vendidos a la compañía Reliance, en India, probablemente a precios más cercanos al del mercado. Esta inhabilidad de redirigir oportunamente los cargamentos causó una reducción en las exportaciones de los meses de octubre, noviembre e inicios de diciembre.

Existe la probabilidad, en nuestra opinión baja, pero real, de que, debido al proceder del régimen, incumpliendo el Acuerdo de Barbados y arremetiendo contra políticos de oposición, la OFAC se vea presionada a suspender las licencias en cualquier momento, o en abril cuando se vence el término de la LG44. En el caso de que esto sucediera, el crecimiento de unos 200 Mbpd proyectado para los próximos 18 meses, no ocurriría. Por el contrario, la producción de crudo declinaría al no poder ejecutar los planes de perforación de desarrollo.

En el ámbito del gas natural, el proyecto de aumento del Campo Dragón para suplir gas natural a la planta de Atlantic LNG en Trinidad y Tobago, parece haberse encontrado un escollo de última hora, asociado con el cálculo del precio que recibiría Venezuela por el gas vendido.

En el desarrollo unilateral anunciado por Trinidad y Shell, para desarrollar el lado trinitario del Campo Lorán/Manatee, en la Plataforma Deltana, aparentemente el régimen indicó que sostendría conversaciones con las autoridades de Trinidad para llegar a un acuerdo de unificación del yacimiento y quizás de un desarrollo conjunto. Conversaciones que por cierto ya fueron iniciadas y suspendidas en el pasado.

Transición Energética: COP28, encuentro en el desierto

Este 13 de diciembre, después de casi dos semanas de deliberaciones, con la presencia de representantes de 200 países, y cerca de 100.000 asistentes, concluyó en Abu Dabi, la capital de los Emiratos Árabes Unidos (EAU), la 28ª Conferencia de las Naciones Unidas sobre el Cambio Climático – COP28. Dependiendo de cuál lado del argumento y en cuál extremo del espectro ideológico se encuentre el lector, la Conferencia fue un éxito o un estruendoso fracaso.

La Conferencia de las Partes (COP), es el órgano supremo de toma de decisiones de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC), adoptada en 1992. Se trata de una reunión anual de los 198 países que han ratificado la Convención, en la que se evalúan los progresos realizados en la lucha contra el cambio climático y se adoptan nuevas medidas para hacer frente a este reto.

La primera COP se celebró en Berlín en 1995, un año después de la entrada en vigor de la CMNUCC. En los primeros años, las COP se centraron en la adopción de los protocolos y mecanismos necesarios para poner en práctica la CMNUCC. El hito más importante de este periodo fue la firma del Protocolo de Kioto en 1997, el primer acuerdo internacional jurídicamente vinculante para reducir las emisiones de gases de efecto invernadero.

El Protocolo de Kioto expiró en 2012 y las negociaciones para un nuevo acuerdo internacional se intensificaron. La COP15, celebrada en Copenhague en 2009, fue un punto de inflexión, pero no se logró un acuerdo global ambicioso. Finalmente, en la COP21 de París en 2015, se adoptó el histórico Acuerdo de París, que establece el objetivo a largo plazo de mantener el aumento de la temperatura global por debajo de 2 °C, y preferiblemente por debajo de 1,5 °C, en comparación con los niveles preindustriales. Desde la entrada en vigor del Acuerdo de París en 2016, las COP se han centrado en la adopción de medidas para su implementación. La COP26, celebrada en Glasgow en 2021, fue un paso importante en este sentido, con la adopción del Pacto Climático de Glasgow, que insta a los países a acelerar la acción climática.

El Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) agrega periódicamente investigaciones revisadas por pares para estimar rangos de consenso para los resultados climáticos bajo diferentes trayectorias de emisiones. Sin embargo, estos informes reconocen las incertidumbres intrínsecas involucradas en la modelización del clima global. La última evaluación del IPCC predice un rango probable de calentamiento de entre 1,5 °C y 4 °C para el 2100 si continúan las altas emisiones, lo que indica impactos potencialmente graves. Pero otros científicos cuestionan algunos aspectos de estas proyecciones.

También existen diferencias en el grado de confianza asignado a la atribución de los fenómenos meteorológicos extremos actuales. Por ejemplo, si bien el aumento de las olas de calor se dice está fuertemente vinculado al cambio climático, la división entre las causas naturales y los cambios inducidos por el hombre varían según los eventos específicos que se analizan: sequía, inundación o marejada ciclónica. Estas áreas de incertidumbre y variedad de perspectivas subrayan la complejidad tanto de la modelización climática como de la intersección de la ciencia con las negociaciones de políticas climáticas globales.

El país anfitrión de la COP rota entre los cinco grupos regionales de las Naciones Unidas (África, Asia-Pacífico, Europa Oriental, América Latina y el Caribe, y Europa Occidental y Otros) y los miembros de los grupos regionales determinan qué país de su región realizará una oferta para acoger la Conferencia. La decisión de realizarla en Dubái fue criticada desde el inicio, pues muchos consideraban inadecuado que la conferencia se realizara en un importante país productor de petróleo y gas (cerca de 3 millones de barriles por día). Esas críticas se tornaron más profundas cuando se designó al ministro emiratí de Industria y Tecnología y presidente ejecutivo de la Compañía Nacional de Petróleo de Abu Dabi (ADNOC), Sultán Al Jaber, como el presidente de la Cumbre.

En todo caso, la Conferencia se llevó a cabo sin mayores contratiempos y como era de esperarse fue escenario de conversaciones controversiales, expectativas no cumplidas y algunos acuerdos que vale la pena examinar.

Comencemos por el acuerdo suscrito por las compañías productoras de petróleo y gas para reducir las emisiones de sus operaciones. Saudi Aramco, ExxonMobil y BP estuvieron entre los 50 principales productores de combustibles fósiles del mundo que plantearon un acuerdo voluntario para detener la quema rutinaria del exceso de gas para 2030 y eliminar casi todas las fugas de metano, un poderoso efecto invernadero. El éxito de este acuerdo será en función del uso intensivo de tecnología de detección, regulaciones gubernamentales y, en última instancia, las economías asociadas a las iniciativas.

La mayoría de los firmantes iniciales fueron compañías petroleras nacionales, como Saudi Aramco y Petrobras de Brasil, que representan más de la mitad de la producción mundial, pero que normalmente enfrentan menos presión para descarbonizar que sus contrapartes que cotizan en Bolsa. Lo que todos tienen en común son las emisiones de metano, el gas inodoro producido prácticamente en todos los proyectos de petróleo y gas del mundo. Cuando no es rentable capturarlo, las empresas suelen liberar metano a la atmósfera mediante venteo o mediante quema, lo que lo convierte en dióxido de carbono. El gas también se escapa a la atmósfera desde las instalaciones a través de innumerables fugas pequeñas, no detectadas o no reportadas en tuberías u otros equipos, o mediante liberaciones a gran escala llamadas eventos de “superemisores”.

Un segundo compromiso de la COP28 podría afectar la demanda de combustibles fósiles al triplicar la capacidad mundial de generación de energía renovable en al menos 11.000 gigavatios para 2030. Más de 120 países firmaron este compromiso, lo que requerirá un gran esfuerzo con respecto a lo que se ha hecho antes. Fueron necesarios 12 años, entre 2010 y 2022, para lograr la última triplicación de la capacidad renovable. Este nuevo objetivo debe lograrse en solo ocho años; será “difícil, pero alcanzable”, según los analistas del grupo de investigación BloombergNEF que han evaluado el compromiso.

Otro de los acuerdos que resaltan es el llamado “Fondo de Pérdidas y Daño”, acordado en la primera plenaria de COP28. Este fondo, financiado por los países desarrollados, está llamado a compensar a los países con menos recursos de los daños causados por el cambio climático. Algunos países comprometieron fondos de inmediato. La promesa de 100 millones de dólares de los Emiratos Árabes Unidos, el país anfitrión de la COP28, fue igualada por Alemania, y luego por Francia, que prometieron 108 millones de dólares.

Estados Unidos, que históricamente es el peor emisor de gases de efecto invernadero -y el mayor productor de petróleo y gas este año- ha prometido hasta ahora solo 17,5 millones de dólares. Mientras que Japón, la tercera economía más grande detrás de Estados Unidos y China, ha ofrecido 10 millones de dólares. Otros compromisos incluyen a Dinamarca con 50 millones de dólares, Irlanda y la UE, ambas con 27 millones de dólares, Noruega con 25 millones de dólares, Canadá con menos de 12 millones de dólares y Eslovenia con 1,5 millones de dólares.

Este fondo es quizás el ejemplo más palpable de las dificultades de materializar lo acordado en un documento bien intencionado. Un informe reciente de las Naciones Unidas estima que se necesitarán hasta 387 mil millones de dólares anualmente para que los países en desarrollo se adapten a los cambios impulsados por el clima. Algunos activistas y expertos se muestran escépticos de que el fondo recaude algo cercano a esa cantidad. Un Fondo Verde para el Clima, que se propuso por primera vez en las conversaciones sobre el clima de 2009 en Copenhague y comenzó a recaudar dinero en 2014, no se ha acercado a su objetivo de 100 mil millones de dólares anuales.

La declaración final de la conferencia fue objeto de discusiones largas y complejas, de hecho prolongando por 24 horas el cierre formal del evento. El desacuerdo giraba alrededor del lenguaje a ser usado en la declaración acerca del futuro del uso de los combustibles fósiles. Los más radicales proponían tener un acuerdo sobre la eliminación gradual (“phase out” o “phase down”) de todos los combustibles fósiles. Otros, solo querían restringir el uso del carbón, el petróleo y el gas, sin reducción o captura de emisiones. Mientras tanto, algunos proponían formulaciones alternativas que vincularan la expansión de las energías renovables con la “sustitución” de combustibles fósiles, agregando verbos adicionales como “acelerar”, adverbios como “rápidamente” o incorporando escalas de tiempo como “esta década”.

Mientras el secretario general de la OPEP llamaba a concentrarse en la reducción de emisiones y no en la escogencia de los combustibles, y aleccionaba a sus miembros a oponerse a cualquier lenguaje que se interpretara como en contra del continuo uso del petróleo, la IEA consideraba los esfuerzos de captura y secuestro de emisiones como soluciones riesgosas. En definitiva, una negociación compleja, ya que los 198 firmantes de CMNUCC tenían que estar de acuerdo con el lenguaje de la declaración final.

En todo caso, se logró llegar a un acuerdo en el lenguaje que probablemente deja a todas las partes igualmente insatisfechas, pero que algunos consideran como el llamado más fuerte en décadas para cambios en la industria de los combustibles fósiles. ¿Será suficiente? Muchos piensan que no y que los productores de combustibles fósiles se salieron con la suya al evitar que se incluyera un lenguaje más taxativo.

El texto del acuerdo final alienta, por primera vez, a los países a alejarse de los combustibles fósiles y aumentar rápidamente las energías renovables. Los estados insulares que se sienten en riesgo por el aumento del nivel del mar dijeron que el texto era una mejora, pero que contenía una “letanía de lagunas jurídicas”. Los científicos dijeron que el documento no iba lo suficientemente lejos como para que los líderes mundiales cumplieran la promesa que hicieron en el COP21 de evitar sobrepasar el hito +1,5 °C. En definitiva, un acuerdo imperfecto que deja a todas las partes igualmente insatisfechas, pero que muchos consideran como un avance en la cuesta empinada que es transformar el sistema energético del cual depende el bienestar de la especie; después de todo, hoy un poco más del 80% de la energía que usa el planeta proviene de combustibles fósiles.

Que la COP28 haya sido en un país petrolero no deja de tener sus paradojas, pero por el otro lado es una muestra de cómo la energía puede transformar un desierto en un oasis. La COP29 se realizará en Azerbaiyán, otra escogencia curiosa. Si en lugar de reclamar resultados definitivos, o buscar culpables de conveniencia, el discurso se centrará en lidiar con la gestión de riesgos y beneficios, este esfuerzo de ingeniería social a escala global, que es la transición energética, pudiera terminar siendo una herramienta más útil.