Las dos primeras semanas de 2024 han visto una continuación de los riesgos geopolíticos que el conflicto entre Israel y Hamás introduce en la región del Medio Oriente, y que elevan la probabilidad de una afectación en el suministro de petróleo y gas desde esta parte del mundo.

La escalada de tensiones, tanto en el mar Rojo como en el Golfo Pérsico, condujo a los Estados Unidos y el Reino Unido a intensificar sus ataques contra posiciones Hutíes, bajo el paraguas de la llamada operación “Guardián de la Prosperidad”. En efecto, EE.UU. y el Reino Unido, en colaboración logística con otros países, atacaron el jueves en la noche y luego el viernes nuevamente, la infraestructura militar de los Hutíes en Yemen, específicamente apuntando a radares y sitios de lanzamiento de misiles y drones, en respuesta a los crecientes ataques a embarcaciones comerciales y militares, creando zozobra y perturbando el comercio mundial. La respuesta de los Hutíes, como era de esperarse, fue desafiante, anunciando más ataques y advirtiendo de que “todos los intereses de EE.UU. y el Reino Unido se han convertido en objetivos legítimos de guerra”. Los Hutíes también escogieron ignorar la Resolución del Consejo de Seguridad de la ONU, exigiendo el fin de los ataques al transporte marítimo.

Incrementando aún más las tensiones regionales, el petrolero de EE.UU. con bandera de las Islas Marshall, el St. Nikolas, que transportaba crudo iraquí a propiedad de Turquía, fue secuestrado por la marina iraní en el Golfo de Omán en represalia por la incautación, por parte de EE. UU., de un millón de barriles de petróleo iraní el año pasado.

El deterioro de la situación de seguridad en el área estimuló a que varios tanqueros se desvíen del Canal de Suez. La naviera danesa, TORM, se unió a las filas de las compañías europeas que evitan transitar por el mar Rojo. De manera que la prima de riesgo geopolítico volvió a elevar los precios petroleros y los fletes de todos los tipos de embarcaciones. Mientras la industria naviera se inclina por evitar la navegación a través del estrecho de Bab el Mandeb, los efectos sobre la industria petrolera (y aún más del gas natural licuado) apenas se empiezan a sentir, y podrían empeorar.

El comercio global marítimo representa la mayor parte de las transacciones internacionales y ha estado expuesto en los últimos meses a un número creciente de conflictos. Basta recordar los problemas causados en el mar Negro, por la invasión de Rusia a Ucrania, al transporte de petróleo, cereales y la destrucción de activos; las amenazas chinas al tránsito en el mar de la China Meridional; las múltiples amenazas, por parte de Irán de cerrar el tránsito por el estrecho de Ormuz; los atentados contra gasoductos submarinos en el mar Báltico y los asechos de piratas en las costas de Somalia. Si no se logra garantizar, mediante cooperación internacional, el libre tránsito en aguas internacionales, la economía mundial sufrirá graves consecuencias.

Si continúa escalando la guerra de Israel con Hamás, con el involucramiento de los grupos rebeldes apoyados por Irán, todo el comercio marítimo regional podría verse impedido; un guion que siembra zozobra en los actores del mercado. En su típica postura de “yo no fui”, Irán condenó los ataques de los aliados occidentales a las bases Hutíes, advirtiendo que alimenta la “inseguridad y la inestabilidad” en la región. El Ministerio de Asuntos Exteriores de Irán afirmó que “estos ataques son una clara violación de la soberanía y la integridad territorial de Yemen, y una violación del derecho internacional” e hicieron un llamado a las potencias occidentales para que busquen un cese al fuego en Gaza, que según ellos es la fuente de la inestabilidad.

Los efectos dominó de la guerra entre Israel y Hamás aumentan el riesgo de hundir aún más a la región hacia un conflicto ampliado, y arrastrar a Washington hacia el tipo de acción militar que ha querido evitar, especialmente en un año de elecciones presidenciales. La respuesta de Irán, que hasta ahora se ha mostrado reacia a verse envuelta directamente en un conflicto con EE.UU. es la variable dominante. Si su postura cambiara, podría impactar los suministros petroleros y potencialmente arrastrar a la región a una conflagración general con graves consecuencias. Sin embargo, aunque el mercado parece más nervioso que a finales de 2023, pareciera pensar que la probabilidad todavía es muy baja de que se extienda el conflicto. En todo caso, lo que está en juego en este escenario es la interrupción parcial o total del transporte de alrededor del 12% del petróleo total comercializado por vía marítima, y el 8% de los envíos de GNL; volúmenes que transitan a través del canal de Suez.

En el otro frente bélico importante, Rusia/Ucrania, que ya está por cumplir dos años, se observa un estancamiento en el frente militar, con excepción de algunos avances ucranianos en Crimea, mientras que el apoyo occidental a Ucrania parece debilitarse. EE.UU. ha suspendido la ayuda militar a su aliado, pendiente de que el Congreso apruebe financiamiento y ayuda adicional; algunos analistas piensan que la administración Biden, ante la dinámica de su reelección y de otras obligaciones militares, como el conflicto en el Medio Oriente, pudiera dejar de apoyar a Ucrania con el mismo entusiasmo.

Todo esto juega a favor de Vladímir Putin y debilita a la administración de Joe Biden. Esta nueva situación podría empujar a Ucrania a negociar con Rusia e indirectamente a la eventual regularización de los movimientos petroleros y de gas natural de procedencia rusa -situación todavía incierta.

En lo que se refiere a los fundamentos petroleros, a pesar de que varias publicaciones predican una situación de excedentes de suministro, nuestros análisis indican que la demanda continúa creciendo: actualmente se sitúa en 102,1 MMbpd; mientras que el suministro, también en aumento, se mantiene por debajo de esa demanda: actualmente se sitúa en 100,9 MMbpd, aun factorizando los 130 Mbpd adicionales producidos por la OPEP+, a pesar de la extensión de los recortes, 400 Mbpd en producción incremental de Brasil y Guyana, y EE.UU. produciendo por encima de 13 MMbpd. La demanda mundial está siendo apuntalada por el desarrollo sostenido y creciente de la petroquímica china. Este desbalance es claramente visible en el movimiento de los inventarios globales de crudo, que terminaron en 2023 con los niveles más bajos de los últimos cinco años.

La brecha entre demanda y suministro, tal como hemos venido postulando, es el producto de niveles restringidos de inversión aguas arriba, tal como se puede concluir del reporte de Baker Hughes de los países que muestran cambios perceptibles en el número de taladros de perforación activos. EE.UU. lidera con una caída de más de 150 unidades en el último año.

Por el otro lado, el informe final del Índice de Precios al Consumidor (IPC) de EE.UU. de 2023 ofreció pocas sorpresas. El IPC general aumentó un 0,3% en diciembre, un poco más que las expectativas del consenso e impulsado por un crecimiento ligeramente más fuerte de los precios de la energía en el mes. Las estadísticas europeas muestran un comportamiento similar, esto pudiera retrasar el esperado desmontaje de las políticas restrictivas de los Bancos Centrales y su potencial efecto sobre la demanda energética. En sentido contrario, las bajas temperaturas que ha experimentado el hemisferio norte, a partir de este fin de semana, impactarán la demanda de combustibles, especialmente el gas.

Así las cosas, los precios del petróleo reaccionaron a los eventos geopolíticos descritos, llegando a sobrepasar los 80 $/bbl en términos de crudo Brent, pero luego cedieron ganancias mientras los operadores del mercado trataban de valorar con precisión el riesgo adicional para el suministro de petróleo, así como también, evaluar el significado de las cifras de inflación de EE.UU. Al cierre de los mercados el viernes 12 de enero, los crudos Brent y WTI se tranzaban a 78,29 y 72,68 $/bbl, respectivamente.

Venezuela

Situación Político/Económica:La resolución de los temas electorales continúa en un limbo político. Por una parte, el retraso del Tribunal Supremo de Justicia (TSJ) en decidir el caso de la inhabilitación de María Corina Machado; y por la otra, el Consejo Nacional Electoral (CNE) tampoco ha publicado el cronograma electoral y los planes de observación internacional, a pesar de los compromisos de Barbados. Ambos temas representan importantes escollos para la oposición; pero, por otro lado, su indefinición protege al régimen de una eventual salida del poder. Venezuela es uno de los múltiples países que sostendrán elecciones presidenciales este año, pero es el único en el que se desconoce la fecha del evento.

Otro año con dos parlamentos. La Asamblea Nacional de 2015, renovó a Dinorah Figuera y sus dos acompañantes, como su directiva para un nuevo período. En paralelo, las autoridades de la Asamblea Nacional (2020) del chavismo, ratificaron su junta directiva.

Por el lado económico, se destaca que el objetivo fundamental del régimen se centra en la intervención en el mercado de divisas, sacrificando inclusive el abastecimiento del mercado interno de combustibles. En efecto, se logró controlar la tasa de cambio en alrededor de 36 Bs/$, que se mantuvo con una modesta baja durante el mes de diciembre, lo cual dio como resultado una reducción de la cifra de inflación, año a año, a 196%. Esta política de generar caja adicional, a expensas de escasez en el mercado interno de combustibles, no parece sostenible durante un año electoral. ¿Será que tendrán en mente posponer las elecciones? La falta de definición electoral y los ajustes económicos pudieran apuntar en esa dirección.

Sin embargo, la tasa de cambio comenzó a deslizarse nuevamente durante los primeros días de enero.

Sector de Hidrocarburos

Las actividades petroleras en el aspecto operacional han mostrado una relativa normalidad; solo en el suministro de combustibles al mercado interno y en las colocaciones de exportación se evidenciaron cambios perceptibles.

El ministro de Petróleo, Pedro Tellechea, volvió a hablar de metas de producción mayores a 1,0 MMbpd de crudo, y en sus presentaciones menciona la perforación de 161 pozos durante 2024, cifras que no parecen compatibles con la realidad nacional. La producción de crudo durante el mes de enero promedió 754 Mbpd, distribuidos geográficamente de la siguiente manera en Mbpd:

- Occidente 136 (Chevron 55)

- Oriente 151

- Faja 467 (Chevron 82)

- Total754 (Total Chevron 137)

Dos taladros de perforación están siendo ensamblados en PetroIndependencia, y se estima que comenzarán a perforar una macolla multi-pozos, a principios de febrero. Con la incorporación de estas unidades, el total de taladros activos se incrementaría a 4.

Chevron continúa trayendo diluente para sus operaciones de mezcla de crudo Merey-16, y más recientemente ha utilizado parte del crudo mejorado Hamaca como diluente suplementario.

En las refinerías venezolanas se procesaron 186 Mbpd de crudo y productos intermedios, con un rendimiento en términos de gasolina y diésel de 63 y 72 Mbpd, respectivamente.

La importación de gasolina se limitó a 31 Mbpd por medio de operaciones de trueque. Esta cantidad reducida de importación fue insuficiente para abastecer el mercado interno, el régimen considera estas importaciones como un drenaje de ingresos en divisas.

Las exportaciones de crudo se mantienen alrededor de 500 Mbpd de crudo y unos 80 Mbpd de productos. En este último renglón se incluyen cargamentos de asfalto bajo un acuerdo con Global Oil, propiedad del magnate petrolero norteamericano, Harry Sargeant. Esta empresa también está relacionada con la eventual compra de crudo venezolano para Curazao, donde mantienen una pequeña operación de producción de asfalto, pero dice tener planes para reactivar la refinería de Curazao, una de las refinerías de petróleo más grande del Caribe, y así establecer una ruta alterna para que Venezuela pueda a exportar más petróleo.

Las exportaciones de crudo, durante los primeros 11 días del año, tuvieron como destino China, EE.UU., India y Cuba. A pesar de las exportaciones a India, que supuestamente se hicieron a precios de mercado, los precios oficiales publicados no lo reflejan como tal; quizás se mantienen en vigencia los costos de la cadena de intermediación que fue instaurada cuando el crudo estaba sancionado. Durante los primeros meses del año se espera colocar mayores volúmenes en el sistema de refinación del Golfo de México, Texas, Luisiana y Misisipi.

Otra vez ha surgido el tema de suministro de gas natural a Colombia, pero no ha pasado de declaraciones. Mientras tanto, en el proyecto de suministro de gas del Campo Dragón a Trinidad continúan las negociaciones para acordar el precio de venta del gas venezolano. Así mismo, se ha establecido contacto con las autoridades de Trinidad para estudiar la viabilidad de un desarrollo conjunto en los campos Lorán y Manatí, al sureste de la isla.

La Corte Suprema de EE.UU. declinó escuchar el caso de CITGO, con lo que el proceso de subasta de las acciones de PDV Holding seguirá el curso determinado por la Corte de Delaware, a menos que la Casa Blanca extienda su protección de la empresa. En todo caso, el rechazo de la Corte Suprema a admitir el caso (que no se pronunció sobre el fondo de la cuestión) fue sacado fuera de contexto por actores con agendas particulares y haciéndole el juego al régimen. En realidad, toda la problemática legal que CITGO ha estado batallando es producto exclusivo del endeudamiento irracional de las administraciones chavistas, y de la falta de pago de esas deudas.

Transición Energética

El Cobalto1, un metal versátil y crucial en diversas industrias, ha captado la atención global debido a su papel fundamental en tecnologías emergentes. Desde su papel esencial en las baterías de iones de litio, impulsoras de la revolución de vehículos eléctricos, hasta su presencia en aleaciones avanzadas para la industria aeroespacial, el cobalto desempeña un papel ineludible en el mundo moderno.

El cobalto es un metal duro, brillante y de color gris plateado que ha sido utilizado por los humanos durante siglos. El cobalto es un elemento químico de símbolo Co y número atómico 27, y se encuentra en el medio de los metales de transición del grupo 9, entre el hierro (Fe) y el níquel (Ni). Otros elementos del grupo 9 son el rodio (Rh), el iridio (Ir) y el rutenio (Ru); todos metales de transición con propiedades similares.

La historia temprana del cobalto

Mientras que los compuestos que contenían cobalto se utilizaban para colorear vidrio y cerámica ya en el año 2500 a.C. en Egipto, el cobalto metálico no fue aislado como elemento hasta 1735 por el químico sueco Georg Brandt.

El nombre cobalto proviene de la palabra germánica “kobold”, que significa duende o espíritu maligno. Este nombre se originó en el siglo XVI, cuando los minerales que contenían cobalto frustraron los intentos de los mineros de extraer cobre y plata. Cuando fundieron estos minerales, los compuestos de cobalto liberaron vapores tóxicos y no produjeron metales preciosos, lo que llevó a los mineros a creer que los minerales estaban malditos.

El cobalto jugó un papel importante en el desarrollo inicial de la industria química. En 1780, el químico sueco Torbern Bergman observó que el cobalto podía formar un pigmento al reaccionar con el arsénico -los experimentos de Bergman confirmaron los estudios anteriores de George Brandt, quien tuvo dificultades para lograr que la comunidad científica creyera en su afirmación sobre el descubrimiento del elemento-. Este descubrimiento condujo a la primera aplicación comercial de un compuesto de cobalto como pigmento, llamado azul cobalto o “azul de Thenard” en honor al químico francés Louis Jacques Thenard, quien desarrolló un proceso de preparación mejorado en 1802. El azul de cobalto se convirtió en un pigmento popular utilizado en vidrio, cerámica y pinturas. A principios del siglo XX, ocurrieron tres desarrollos modernos clave que dieron forma al papel del cobalto en la actualidad:

- Acero inoxidable: En 1913, el metalúrgico inglés Harry Brearley descubrió que añadir entre un 12% y un 15% de cromo al acero lo hacía resistente a la corrosión. Otras adicciones de níquel y cobalto optimizaron las propiedades de este “acero inoxidable”.

- Imanes de alnico: En la década de 1930, el físico estadounidense George W. Elmen descubrió aleaciones magnéticas que contenían aluminio, níquel y cobalto y que formaban la base de potentes imanes permanentes llamados alnicos. Esto allanó el camino para la electrónica y los motores modernos.

- Superaleaciones: En la década de 1940, los metalúrgicos desarrollaron superaleaciones a base de níquel reforzadas con cobalto y otros metales para su uso en motores a reacción y turbinas de gas a altas temperaturas. Esto permitió una nueva generación de motores de avión y turbinas de generación de energía terrestres.

De este modo, el cobalto se estableció como un ingrediente clave en aleaciones y compuestos vitales para la industrialización y el desarrollo en el siglo XX. Las aplicaciones adicionales incluyeron baterías recargables, catalizadores y revestimientos resistentes al desgaste. En la década de 1960, el cobalto se producía en cantidades sustanciales en minas de la República Democrática del Congo, Canadá, Rusia, Australia y Zambia.

En el siglo XXI, el sector de las baterías de iones de litio se ha convertido en el mayor consumidor de cobalto refinado. A medida que aumenta la producción de vehículos eléctricos y productos electrónicos portátiles, la demanda de cobalto se dispara. El cobalto es un componente clave de los cátodos de las baterías de iones de litio, y proporciona mayor densidad de energía y estabilidad en comparación con otras formulaciones. Las principales razones clave por las que el cobalto es útil para las baterías son:

–Alta densidad de energía: el cobalto permite que las baterías de iones de litio almacenen más energía por unidad de masa en comparación con otras químicas. Esto da como resultado tiempos de ejecución y alcances más prolongados para los dispositivos y vehículos eléctricos que utilizan estas baterías.

–Estabilidad térmica: El cobalto ayuda a estabilizar la estructura del cátodo y permite que las baterías de iones de litio funcionen a temperaturas más altas sin degradarse. Esto hace que las baterías sean más seguras y prolonga su vida útil.

–Retención de capacidad: El cobalto evita que el cátodo experimente cambios estructurales que reduzcan la capacidad de la batería con el tiempo. Las baterías con cobalto mantienen mejor su capacidad de carga después de cientos de ciclos de carga/descarga.

–Altos voltajes: El cobalto permite que las baterías de iones de litio funcionen a voltajes más altos (3,6-3,7 V) que las baterías sin cobalto. Los voltajes más altos permiten baterías más potentes.

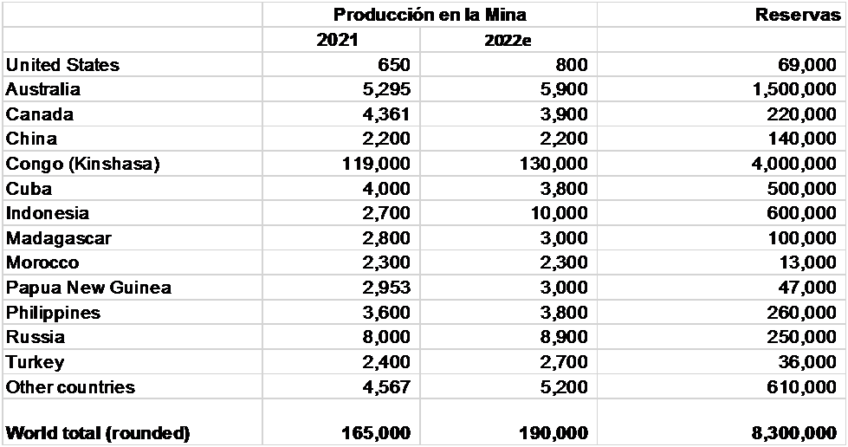

–Propiedades adhesivas: El cobalto permite que el compuesto de litio del cátodo se adhiera fuertemente a la lámina de aluminio del colector de corriente. Esta propiedad adhesiva mejora el rendimiento general de la batería. Hoy en día, más de la mitad de la producción de cobalto se extrae en la República Democrática del Congo, en África central. La inestabilidad política y las prácticas mineras poco éticas en el Congo han llevado a un impulso para diversificar los suministros de cobalto mediante la minería en otros países y el reciclaje de cobalto. En la tabla a continuación se muestran los principales países productores:

Las principales empresas involucradas en la extracción y refinación de cobalto incluyen Glencore (Suiza), China Molybdenum (China), Vale (Brasil), Sherritt International (Canadá) y Sumitomo Metal Mining (Japón). Los principales fabricantes de baterías de iones de litio que consumen cantidades importantes de cobalto son Panasonic, LG Chem, Samsung SDI y SK Innovation.

Existe una presión cada vez mayor sobre estas empresas de baterías y automóviles por parte de los consumidores, los gobiernos y las ONG para garantizar que sus cadenas de suministro de cobalto sean éticas y sostenibles. Esto está impulsando iniciativas como el Marco de Evaluación Responsable de la Industria del Cobalto del Cobalt Institute para abordar cuestiones como el trabajo infantil, las normas de seguridad y los impactos ambientales en torno a la minería de cobalto. También se presta más atención al reciclaje de cobalto de las baterías de iones de litio, gastadas a medida que aumenta el uso de vehículos eléctricos.

Perspectiva del futuro

En el futuro, se espera que la demanda de cobalto continúe creciendo de manera constante entre un 4% y un 6% anual a medida que la adopción de vehículos eléctricos se acelere en la década de 2020, de acuerdo a los escenarios de la Agencia Internacional de la Energía.

Dado que más del 50% de la producción de cobalto extraído se concentra en el Congo, la diversificación de la cadena de suministro será fundamental. Esto provendrá de nuevos proyectos mineros en países como Australia, Canadá, Rusia y Marruecos junto con esfuerzos de reciclaje.

En resumen, la combinación única del cobalto de propiedades como alta densidad de energía, resiliencia térmica y retención de capacidad lo convierten en un componente indispensable de las baterías de iones de litio de alto rendimiento para dispositivos y vehículos eléctricos modernos. Reducir el contenido de cobalto sigue siendo un desafío para los investigadores que intentan reducir los costos de las baterías.

Como nota puntual, los precios del cobalto se han desplomado el último año y el crecimiento de la demanda se ha desacelerado justo cuando una ola de nueva oferta inunda el mercado. Después de alcanzar un máximo de cuatro años de 40 dólares por libra en mayo del año pasado, el cobalto ha caído a 17 dólares por libra, extendiendo una larga historia de ciclos de precios de auge y caída.

Había esperanzas de que la creciente demanda del sector de vehículos eléctricos (EV) cambiara esa dinámica, pero no todos los insumos de baterías son iguales cuando se trata de la narrativa alcista en torno a los metales “verdes”. El cobalto ha perdido participación frente al litio como el mercado chino de vehículos eléctricos, en particular, gira hacia la química de las baterías sin cobalto, y los temores de escasez de oferta han sido reemplazados por expectativas de superávit en los próximos años.