La tan esperada reunión de la OPEP+ en Viena se llevó a cabo este pasado domingo bajo condiciones complejas. Precios del petróleo a la baja, aunado a las tensiones y descontentos entre Rusia y los mayores productores de Medio Oriente, Arabia Saudita y los Emiratos Árabes Unidos (EAU), entre otros, pronosticaban conversaciones muy complejas; si se quiere una repetición de las diferencias a principios de 2020, que la pandemia obligó a zanjar, sin remediar lo fundamental.

Los árabes acusan a Rusia de no haber honrado su compromiso de recortar su producción en 500 000 bpd. Los rusos han liquidado inventarios flotantes y aumentado la exportación sacrificando consumo interno, para así generar ingresos incrementales que necesitan dado el alto gasto de la guerra con Ucrania. Según los árabes, la actitud rusa no solo ha afectado la percepción del mercado, a pesar de los recortes anunciados el pasado abril, sino que le resta seriedad a los acuerdos de cara al futuro.

No obstante, Arabia Saudita, el líder de facto del cartel ampliado, se encontró al llegar a la capital austríaca entre la espada y la pared. Sabían que no podían lograr unanimidad en el grupo para acordar una reducción adicional de la producción, pero no estaban dispuestos a entablar una guerra de precios, a sabiendas de que el incumplimiento de parte de los rusos es insostenible en el tiempo. Quizás lo más llamativo de lo que se filtró de la reunión, que duró 7 horas, fue que Rusia utilizó a Nigeria y a Angola como voceros de su oposición a los recortes de producción sugeridos por Arabia Saudita.

La declaración final de la reunión requiere interpretación, ya que no es del todo clara. Por un lado, no se anunciaron nuevos recortes a los ya acordados desde octubre 2022 en reuniones previas, por lo que se presume que permanece el statu quo el resto de 2023. Sin embargo, se informó de una nueva distribución de cuotas que se harían efectivas desde enero de 2024 hasta diciembre de ese mismo año. La mayor parte de los recortes implícitos para el 2024 no son reales, porque resultan de ajustar las cuotas individuales, a sus producciones actuales; con la única excepción de EAU, a quien se le aprobó un incremento equivalente a las cuotas no utilizadas por los países africanos.

Por el otro lado, de manera inesperada, Arabia Saudita anunció una reducción voluntaria por parte de su país de 1,0 MMbpd durante el mes de julio, extensible en función del comportamiento del mercado. El ministro de Energía saudí, el príncipe Abdulaziz bin Salman, de manera ambigua, calificó este gesto como una “chupeta Saudí”: un regalo a la comunidad petrolera y quizás un cumplimiento de su alerta a los especuladores que apuestan a la baja del mercado -perder credibilidad era un riesgo cierto.

Los anuncios de la OPEP+ intentan poner orden entre sus miembros, que en su conjunto representan casi el 40% de la producción a mundial, en un mercado donde el otro 60% no parece poder orquestar una política cohesiva ni adaptativa. En fin de cuentas, esta decisión del cartel, o más bien de Arabia Saudita, trata de no solo impactar los precios del petróleo, sino también de señalar su peso en el mercado, aunque ya sabemos que el mercado reaccionará a los fundamentos y menos a los anuncios. La OPEP+ hace una apuesta de alto riesgo, y dadas las divisiones dentro del cartel es incierto que sea exitosa. Mientras tanto, en Washington D.C., el acuerdo entre la Casa Blanca y la Cámara de Representantes desactivó la potencial crisis del impago advertida por el gobierno estadounidense. El techo de la deuda fue incrementado y plasmado en una ley aprobaba, en forma acelerada, por ambas cámaras del Congreso y ratificada por el presidente Joe Biden.

El Mercado

Después de un inicio de semana incierto, el sentimiento alcista regresó al mercado petrolero, elevando el precio del crudo Brent por encima de los 76 $/bbl y el del WTI a casi 72 $/bbl, prácticamente a los niveles del cierre de la semana pasada. Si bien el leve aumento de los inventarios de crudo de EE.UU., y la débil perspectiva del sector de manufactura en China no ayudan en la recuperación de los precios petroleros, los primeros indicios al comienzo de las transacciones después de los anuncios de la OPEP+ indican una recuperación de los precios.

El mercado también espera, ansioso, por la decisión de la Reserva Federal (FED por sus siglas en inglés) tras señalar en su última reunión la posibilidad de una pausa en las subidas de tasas de interés. Sin embargo, esa decisión podría ser reconsiderada a raíz de los últimos datos económicos, particularmente la creación de 339.000 nuevos empleos, la cifra más alta desde enero, pero con un incremento del índice de desempleo de hasta 3,7% en comparación con el 3,4% de abril.

Fuera de la OPEP+, el productor de mayor peso es sin duda los EE.UU., con una producción de crudo hoy día de más de 11 MMbpd. En la última década, la fuente de crecimiento fue la producción de petróleo y gas de las lutitas o lo que comúnmente se denomina hidrocarburo “no convencional”. Algunos estudiosos de la materia concluyen que este tipo de explotación está mostrando signos de agotamiento, y que está llegando al “Peak Shale Oil and Gas”, lo que se conoce como el Pico de Hubbert. En efecto, la productividad en el Pérmico, la mayor y mejor de las cuencas, cayó el año pasado por primera vez en la historia debido a menor productividad por pozo y otras características propias de este tipo de producción. La continua reducción en la actividad de taladros -esta semana de 15 unidades- pudiera estar confirmando esa teoría.

Sin embargo, al igual que al principio del siglo XXI cuando la predicción del Pico de Hubbert fue demolida por la revolución tecnológica del “fracking” horizontal, impulsando un nuevo ciclo en la historia petrolera de EE.UU., esta vez no será diferente. Los avances tecnológicos irrumpirán en forma de una segunda ola de desarrollo de lutitas, probablemente con yacimientos con mayor extensión y menores tasas de declinación, en lo que podría ser la revolución de la “permeabilidad”; si es que los precios del barril generan suficientes incentivos.

En cuanto a la demanda de petróleo, esta no ha sido afectada por el devenir económico mundial, ni siquiera por los datos de la oficina de estadísticas de China que revelaron que los índices de crecimiento, tanto en el sector manufacturero como en el de construcción y servicios, han caído por segundo mes consecutivo. El mercado físico de crudo continúa exponiendo la debilidad relativa del suministro.

Finalmente, no podemos dejar de mencionar el cambio que está experimentando el marcador “Dated Brent”, el índice de referencia de precios del petróleo más importante del mundo, utilizado para fijarlos alrededor de 70% del petróleo crudo comercializado en el mundo.

Este índice de referencia debe sus orígenes al desarrollo del mar del Norte en los años ‘70 y ‘80, y sus miles de millones de dólares en operaciones de futuros, opciones y otros derivados. Los volúmenes físicos de producción de crudo Brent han estado declinando, lo cual amenazaba su validez en el tiempo.

Platts, parte de S&P Global Commodity Insights, lanzó por primera vez la evaluación del Dated Brent en 1987.Luego de alcanzar un pico la producción del Brent, se fueron incluyendo otros crudos del mar del Norte para compensar la declinación, integrando los crudos Forties, Oseberg, Ekofisk y Troll. A medida que la producción del mar del Norte languidece, Platts se dio a la tarea de evaluar la incorporación de otro crudo a la cesta y mantener la vigencia del índice en el tiempo, el crudo WTI Midland (USA) fue escogido por ser liviano, dulce y abundante para complementar la cesta actual.

Transición energética

Unos de los temas más candentes en las periódicas reuniones de accionistas de las empresas internacionales de hidrocarburos, es sobre las iniciativas de esas compañías para, por una parte, reducir las emisiones en sus actividades y sus productos, y por otra la estrategia de esas compañías para migrar sus inversiones hacia generación de “energía verde”. Para ejemplificar este tema, analizaremos algunos eventos recientes.

En esa discusión hay un claro distingo entre la estrategia de las empresas europeas, donde el activismo de parte de los inversionistas es muy marcado, y las empresas norteamericanas que tienden a ser menos susceptibles al activismo.

Los accionistas de ExxonMobil (NYSE: XOM) y Chevron (NYSE: CVX), en sus reciente reuniones, rechazaron los pedidos por medidas más estrictas para mitigar el cambio climático, descartando propuestas relacionadas con su reducción de emisiones. Los resultados financieros en los últimos trimestres, mostrando ganancias históricas, ayudaron a ambas empresas de EE.UU. a contrarrestar la presión de los grupos de inversores que pedían que siguieran a sus rivales europeos y aceptaran objetivos de reducción de emisiones más estrictos. Como dato curioso, las asambleas de Exxon y Chevron fueron realizadas en forma virtual para evitar manifestantes externos. No fue así en el caso de Shell (SHELL: LON), BP (BP: LON) y TotalEnergies (Euronext Paris: TTE), cuyas asambleas de accionistas fueron objeto de protestas por activistas, pero también lograron contener las propuestas más radicales.

“No hay una sola gran petrolera que realmente quiera hacer la transición. Todos quieren aferrarse a los combustibles fósiles el mayor tiempo posible”, dijo Mark van Baal, fundador del grupo activista “Follow This”.

Su grupo, que representa a unos 9.500 accionistas de empresas de petróleo y gas, había solicitado a Exxon que estableciera metas a mediano plazo para reducir las emisiones de los combustibles quemados por los clientes -objetivos de Alcance 3-. Esa resolución recibió menos de la mitad del apoyo que el año anterior, 11% de los votos emitidos en comparación con el 27% en 2022.

Darren Woods, presidente y director ejecutivo de ExxonMobil, indicó que “Follow This” es un grupo anti petróleo y gas que utiliza objetivos ambientales y sociales para socavar el importante papel que juega Exxon en la industria, y agregó que: “Alcance 3 les da a empresas como la nuestra cero crédito por reducir las emisiones de otros a través de tecnologías como la captura y el almacenamiento de carbono”.

Esta no es una discusión que va a desaparecer y será cada vez más difícil para las grandes petroleras esquivar el diseño de estrategias más agresivas con respecto a las emisiones de gases invernadero, y su participación en el nuevo espacio energético.

Venezuela

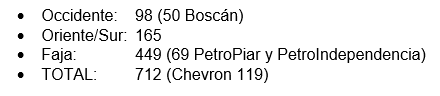

Actividades Operativas: La producción de mayo promedió 712 Mbpd, distribuidos como sigue:

Numerosas publicaciones y analistas en la red han cubierto el tema de la producción de Chevron bajo la Licencia General 41 de la OFAC, y los acuerdos con PDVSA y el Ministerio de Petróleo, aunque los detalles de esos acuerdos no han sido publicados oficialmente, y es relevante para los análisis conocer el esquema operacional y volumétrico del aporte de Chevron a la producción y la exportación. En ese sentido, se presenta un análisis simplificado de la producción, procesamiento y envío del crudo a los clientes finales, y en algunos casos a inventarios.

En el mes de mayo las operaciones de Chevron produjeron 119 MBPD. El crudo producido en la Faja Petrolífera del Orinoco fue procesado en el mejorador de PetroPiar, en el Complejo Petroquímico José Antonio Anzoátegui, o mezclado con crudo liviano para obtener las segregaciones comerciales Hamaca y Merey. Como resultado de esa operación se obtuvieron 133 Mbpd de crudo de exportación, incluyendo 14 Mbpd de crudo de mezcla. Adicionalmente, Chevron exportó 11 Mbpd a las Bahamas, como paso intermedio a su destino final en EE.UU., estos barriles salieron de inventarios en Venezuela.

Los inventarios de crudo condensado iraní, utilizados como diluente, se normalizaron con la llegada de un cargamento de 2,0 MMBls, eliminando así las restricciones de dilución que se presentaron a principio de mes.

Las refinerías nacionales procesaron unos 230 Mbpd de crudo y productos intermedios, pero los problemas operativos con las unidades de craqueo catalítico y los reformadores limitaron la producción de gasolina, por lo que la escasez en el mercado doméstico ha continuado, más visiblemente en el interior del país.

En otro orden de ideas, el Gobierno de Trinidad y Tobago anuncio que sostendrán reuniones con PDVSA para avanzar en las negociaciones relacionadas con el suministro de gas natural, desde el Campo Dragón, en el noreste del país, a la planta de licuefacción de gas en Trinidad. También indicaron que habían solicitado una revisión de las condiciones de la Licencia otorgada por la OFAC, ya que consideraban demasiado limitantes las restricciones de pago a Venezuela establecidas en la Licencia.

—

*La ilustración generada utilizando Midjourney, realizada por Luis A. Pacheco, es cortesía del autor al editor de La Gran Aldea.

—

*M. Juan Szabo, Analista Internacional.

*Luis A. Pacheco, non-resident fellow at the Baker Institute Center for Energy Studies.