Cada semana, en un mundo normal, los analistas revisan las variables que determinan la dinámica del mercado petrolero. Las políticas de los Bancos Centrales, la incertidumbre entre una futura recesión o un “soft landing”, el movimiento de inventarios comerciales de crudo, las dudas sobre la economía china, y el cumplimiento o no de las cuotas de producción de los países de la OPEP+, son algunas de esas variables.

Desde hace dos semanas, cuando el grupo terrorista Hamás atacó de manera sorpresiva y letal a Israel, el mercado ha enfocado su interés en el desarrollo de esa guerra y su potencial ampliación regional, relegando las variables tradicionales a un ruido de fondo o un agente de volatilidad, y asignándole una “prima de guerra” a los precios del petróleo.

La situación es confusa, por decir lo menos. Las amenazas de Irán de cortar suministros a los países que favorezcan a Israel, el fuego cruzado en Altos del Golán entre Israel y Hezbollah, y la intercepción, por parte de un acorazado de EE.UU. en el mar Rojo, de misiles y drones, lanzados desde Yemen por rebeldes hutíes, presuntamente con dirección a Israel, avivan los temores de que el conflicto tome proporciones de una guerra regional.

Sin embargo, el hecho de que Israel no haya desatado un asalto masivo a la Franja de Gaza, la presencia del presidente Joe Biden en Israel acompañado de un fuerte contingente de la Armada de EE.UU. en el Mediterráneo, la visita sorpresa del secretario general de la ONU, António Guterres, a la frontera de Egipto con Gaza, son señales del interés en contener la expansión del conflicto, que pudiera interrumpir la producción de crudo o el transporte fuera del Medio Oriente.

Los EE.UU., en particular, están jugando en todos los tableros de la simultánea geopolítica. Por un lado, despliega una activa diplomacia itinerante entre Israel, Jordania, Egipto y Arabia Saudita, para subrayar el apoyo a Israel y la condena a Hamás. Por el lado militar, su flota sirve de complemento al “domo de acero” israelí, y funciona como fuerza disuasoria para mantener a Irán y su “alter ego” Hezbollah a raya.

EE.UU. también anunció que iniciaría la reposición de volúmenes en su SPR por razones de seguridad energética, aunque no necesariamente a los niveles de precio actuales. En paralelo, la administración Biden flexibilizó, de manera temporal, las sanciones petroleras a Venezuela, una decisión cuyas implicaciones analizaremos en la sección dedicada a Venezuela.

En suma, con los vientos de la guerra como elemento nuevo, aunados a los tradicionales catalizadores del mercado que afectan los precios, y sin ningún cambio real en los suministros y entregas de crudo y productos, los precios se han mantenido a niveles relativamente altos.

Al cierre de los mercados, el viernes 20 de octubre, los crudos marcadores Brent y WTI se cotizaban a 92,16 y 88,08 $/bbl, respectivamente, después de haber sobrepasado los 93 y 90 $/bbl el día anterior, para estos mismos crudos. Precios que son relativamente modestos, dada la situación.

Los precios continuarán elevados mientras persista el riesgo de una expansión regional del conflicto entre Israel y Hamás.

Venezuela

Esperanza y espejismos: El ambiente político económico venezolano se encuentra en un estado de turbulencia generalizado. Lo más inminente es la celebración de las elecciones primarias para escoger el candidato de la oposición este domingo 22. Hay que reconocer la solidez y determinación de la Comisión Nacional de Primaria, que se mantuvo firme en su determinación, a pesar de todos los intentos de sabotaje de ambos extremos del espectro político.

A última hora del domingo 22 de octubre, se supo que las primarias se habían desarrollado exitosamente, con una participación mayor que la mejor expectativa; los conteos preliminares apuntan a una mayoría aplastante para María Corina Machado. Sin embargo, para sorpresa de nadie, el régimen bloqueo el Internet, retrasando el proceso final de escrutinio: una prueba de su talante antidemocrático.

Quizás la noticia más significativa en este complejo ambiente haya sido la firma de un acuerdo entre el régimen y la Plataforma Unitaria Democrática, esbozando una ruta a elecciones libres y verificables, regularización de los candidatos y partidos políticos, y realización de las primarias. También se firmó un acuerdo adicional sobre de protección de activos de la República.

La firma de los acuerdos se realizó en la isla de Barbados el 17 de octubre. Se trata de documentos muy generales, con muchas lagunas que requieren acuerdos adicionales. Lo firmado, en su mayoría, representa solo una promesa de que el régimen acuerda cumplir lo establecido en la Constitución; un reconocimiento tácito de que, hasta la fecha, eso no ha sido el caso.

Tal como se esperaba, el día siguiente a la firma, la administración Biden publicó seis Licencias OFAC que esencialmente suspenden parte de las sanciones económicas, en el sector de hidrocarburos, el sector aurífero y el comercio de los papeles de deuda, entre otras actividades. La continuidad en el tiempo de todas estas licencias se dice estar condicionada al cumplimiento tangible de la intención de los acuerdos firmados, aunque esa condición no está explícita en las licencias.

Posterior a la firma, y como contrapeso a las declaraciones del régimen sobre lo acordado, las autoridades de EE.UU. revelaron un detalle de especial importancia. Se trata de lo que José Ignacio Hernández bautizó como “apéndice Blinken”, un punto de control temprano para asegurar que el proceso mantiene el curso deseado. El propio secretario de Estado, Anthony Blinken, detalló que, antes de noviembre, el régimen debe iniciar la liberación de presos con ciudadanía de EE.UU. y presos políticos, y debe comprometerse a eliminar las inhabilitaciones de candidatos. La intención de la política de EE.UU. parece indicar que, ante un incumplimiento inicial, en noviembre repondrían el proceso de sanciones al estado anterior a los acuerdos.

En lo que concierne al sector de los hidrocarburos, los cambios fundamentales a las sanciones están descritos en la Licencia General 44 (GL44); y en aclaratorias hechas por escrito por parte de la OFAC. Los cambios aparentan ser más amplios de lo esperado, pero su temporalidad y condicionamiento, limitan su impacto.

Particularmente, la Licencia General Nº 44 autoriza por 6 meses, sin extensión automática, lo siguiente:

- Producción, extracción, venta y exportación de petróleo o gas de Venezuela.

- Pago de facturas de bienes y servicios relacionados con las operaciones del sector.

- Nuevas inversiones en operaciones del sector.

- Entrega de petróleo y gas a acreedores de Venezuela o PDVSA como parte de pago.

Todo lo anterior en referencia actores que caen bajo la jurisdicción de la nación norteamericana, y que se extiende de manera implícita a las llamadas sanciones secundarias, que limitaban a actores no norteamericanos.

Así mismo, la OFAC aclara en su sitio web que se suspenden las prohibiciones de comercialización de petróleo y gas de Venezuela a EE.UU., así como las prohibiciones de pago de impuestos, regalías, costos, tarifas, dividendos y ganancias relacionadas con operaciones del sector o transacciones que involucren a PDVSA. Esto último, por cierto, pudiera generar un mercado secundario de acciones de las Empresas Mixtas (EM) de producción de crudo, en las que algunos socios B pudieran ofrecer todo o parte de sus acciones a la par de acciones de PDVSA, limitado, por ahora, a mantener mayoría estatal en las EM.

Esta suspensión temporal de las sanciones conduce a dos posibles escenarios. Uno, que llamaremos el Escenario de Aborto Autoritario y el otro el Escenario de Gestación Democrática. Ambos se diferencian en el cumplimiento o no de los compromisos por parte del régimen y la voluntad de EE.UU. en hacer cumplir la “raya roja”.

En el Escenario de Aborto Autoritario, los EE.UU. repondría las sanciones al estado anterior a la firma en Barbados, con una variante apocalíptica, pero poco probable, de también suspender la licencia original de Chevron (GL32). En ese caso, la economía sufriría un retroceso que a su vez empeoraría las ya difíciles condiciones que enfrenta el régimen de cara a una elección presidencial. Bajo esas condiciones, no se puede descartar una posible cancelación de las elecciones o un llamado a unas elecciones adelantadas, con el ventajismo de las inhabilitaciones y una oposición desorientada.

El Escenario de Gestación Democrática, implica que el cumplimiento de los acuerdos se consideró aceptable por parte de EE.UU. y las licencias emitidas el 18 de octubre mantienen su vigencia en el tiempo (incluyendo la GL44), lo cual permitiría una serie de desarrollos en las actividades petroleras que pasamos a detallar a continuación.

Analizaremos los potenciales efectos político-económicos de este proceso, pero primero vamos a pasar revista a la situación actual de la estructura operativa de la industria de los hidrocarburos en el país, en particular las operaciones de producción, con el objeto de establecer una línea base y poder estimar la capacidad de reacción en el escenario optimista.

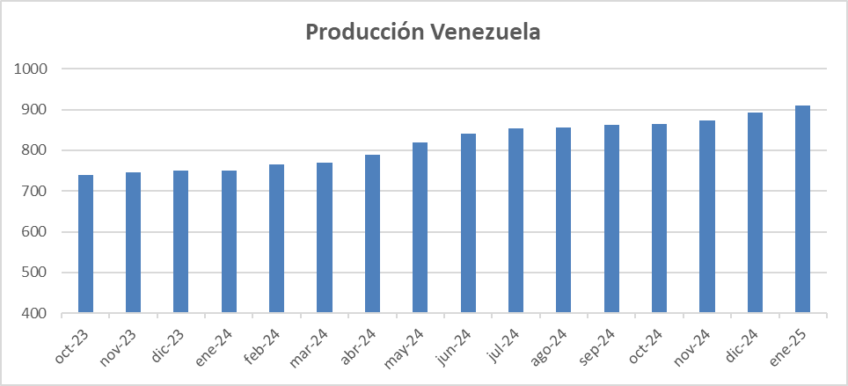

Venezuela actualmente produce alrededor de 740 Mbpd de crudo, de los cuales aproximadamente 360 Mbpd son producidos por Empresas Mixtas (EM), y el resto proviene de los campos de PDVSA, aunque algunos de estos están operados por contratistas.

Producto del proceso de migración de los contratos de la Apertura Petrolera de los años noventa, y de la repartición de la Faja del Orinoco en múltiples EM, en el proceso denominado Magna Reserva se formaron casi 50 EM en las cuencas sedimentarias del país, todas con mayoría accionaria del Estado. De este gran abanico de empresas, y luego de un proceso de expropiación, renuncias, abandono y liquidación por atrición, solo quedan 16 empresas, de las cuales 2 no tienen producción y 5 producen 3.000 bpd de crudo o menos.

Estimamos que de estas 16 empresas solamente 6 socios privados (socios B) tienen la solvencia financiera para iniciar una reactivación, a la luz de la suspensión temporal de las sanciones, a saber: Chevron, Repsol, ENI, Maurel & Prom, CNPC y Perenco.

En resumen, únicamente estas 16 empresas mixtas pudieran reaccionar a la flexibilización de sanciones, pero cada una tiene su portafolio estratégico (que puede o no incluir Venezuela); y el levantamiento de las sanciones, aunque se mantuviese en el tiempo, no es condición suficiente para inducir a esas empresas a ampliar su exposición al riesgo país venezolano. Algunas, sobre todo aquellas con las que PDVSA mantiene deudas, podrían elegir la “ruta Chevron”: llevar a cabo operaciones enfocadas solo a la recuperación de sus acreencias.

Una arista que también hay que considerar en un ambiente de sanciones suspendidas, es el proceso de instrumentación financiera que hay que establecer o restablecer. Aunque la licencia lo autorice, el flujo de los dineros entre los sistemas financieros internacionales y el venezolano requiere de trabajo y tiempo, y solucionar los obstáculos asociados al sobre cumplimiento que ha venido implementando la banca con Venezuela, y en particular con PDVSA. Hasta ahora, solamente Chevron tiene el proceso diseñado y operando.

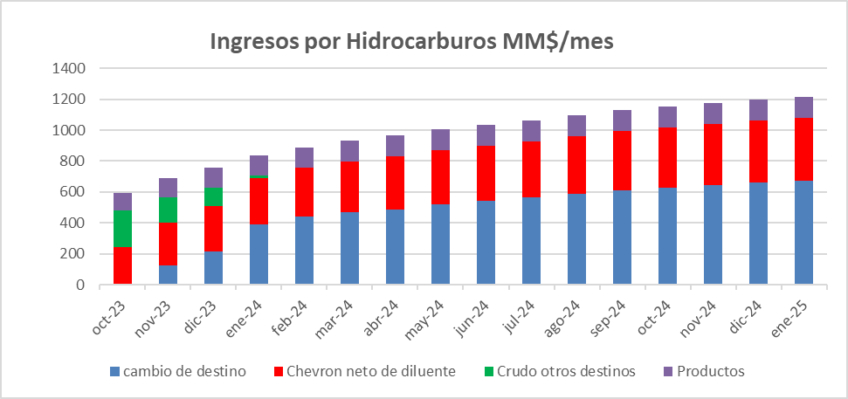

En ese entorno de sanciones suspendidas hay que distinguir entre las actividades que ya lleva a cabo Chevron, y las que ahora se le sumarían. A su vez, en esas otras, hay dos categorías: 1) La mera venta de crudo venezolano en mercados comercialmente más atractivos, redirigiendo el crudo que hoy va al mercado asiático con descuentos; y 2) Las actividades de generar producción incremental para exportación en condiciones ventajosas.

La flexibilización de las sanciones también puede impactar en el abastecimiento de combustibles para el mercado interno, al permitir la importación o trueque de crudo por productos refinados, en condiciones menos onerosas de las de hoy; y, por otro lado, al facilitar la procura de partes y accesorios para las refinerías.

Para las actividades de cambio de destino, solo se requiere instrumentar el flujo de los fondos. El manejo de las divisas desembolsadas por el comprador debe seguir un curso trazado para cumplir con los extremos fijados entre bancos hasta llegar al Banco Central de Venezuela, o podría contratar los servicios de “trading” de Chevron para usar una estructura ya en funcionamiento.

Los proyectos para comenzar la recuperación y desarrollo de la producción en las EM que así lo decidan, en forma análoga a Chevron, tendrán que resolver los problemas relacionados al flujo de divisas, obtener permisos, contratar taladros, construir localizaciones y carreteras, perforar los pozos y conectarlos al sistema de producción; este proceso requiere tiempo, que solo en casos contados resultaría ser menor de 6 meses.

Con todo esto en mente hemos estimado los ingresos incrementales que resultarían en el Escenario de Gestión Democrática, al menos durante los próximos dos años.

Para calcular los ingresos, se utilizaron lo que pudieran ser los precios del crudo venezolano (Merey 16) en el mercado del Golfo de México: se inician con 62 $/bbl y crecen paulatinamente hasta alcanzar 76 $/bbl al final del periodo. Por otra parte, los volúmenes exportados son netos de los usados para deuda china y envíos a Cuba, que asumimos continuarán.

Los gráficos nos ilustran lo siguiente:

- Con excepción de Chevron, el crecimiento de la producción comenzaría cerca de la mitad de 2024, producto de la perforación en Urdaneta Oeste, Barúa/Motatán y la Faja del Orinoco.

- Las transacciones de cambio de destino son las más fáciles de instrumentar y que una vez todo el crudo disponible a este cambio se materialice, los ingresos incrementales podrían llegar a 500 MM$ por mes.

- Durante el año 2024, los ingresos por venta hidrocarburos prácticamente se duplicarían con respecto a los ingresos actuales; estos montos no incluyen los ingresos por venta de combustibles en el mercado interno.

Este escenario describe un paulatino crecimiento de la producción y la actividad de comercio, acompañado de un proceso que llevaría al país a unas elecciones libres, justas y verificables, y camino de un gobierno reconocido internacionalmente.

De darse el Escenario de Aborto Democrático, las difíciles condiciones de hoy día se debilitarían aún más, con impactos difíciles estimar para la economía y política nacional.

Sector Hidrocarburos

La producción actual parece haber llegado a una meseta, al no poder reducir la producción diferida debido a las diferentes falencias en los servicios, esta semana nos encontramos con falta de flujo eléctrico continuo, problemas de la distribución de diluentes y tropiezos operacionales en la deshidratación del crudo de la Faja. La baja disponibilidad de crudo liviano para diluir crudo de la Faja orientó a las unidades de mezcla a producir más DCO (Crudo Diluido) en vez de Merey 16.

Baker Hughes reporta solamente un taladro activo en el país, perforando para PetroMonagas.

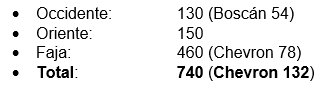

Producción: La distribución geográfica de la producción de la última semana se muestra a continuación:

La producción de Chevron está en línea con cifras de los últimos meses.

Refinación: El sistema de refinación de Venezuela procesó 300 Mbpd de crudo y productos intermedios. A partir del domingo 15 de octubre, la planta de craqueo catalítico en Cardón fue parada, reduciendo la producción de gasolina para el mercado nacional, el cual ahora depende de los suministros recibidos de Italia.

Exportaciones:Las exportaciones del mes de octubre están encaminadas a promediar alrededor de 550 Mbpd de crudo y 70 Mbpd de productos. Las exportaciones manejadas por Chevron están promediando147 Mbpd.