La perspectiva de que las exportaciones de petróleo kurdas regresen al mercado, los rumores de que EE.UU. se está haciendo la vista gorda con las sanciones al crudo iraní, y el sorprendente acercamiento de EE.UU. a Venezuela, se han sumado a la aparente debilidad de la economía china para presionar los precios del petróleo a la baja. Adicionalmente, la información que emergía desde el simposio anual de economistas globales, en Jackson Hole, Wyoming, tampoco le dio mucha base de sustentación al mercado petrolero. Sin embargo, la caída de los inventarios de destilados en Europa, y una importante caída en los inventarios de crudo en EE.UU., lograron desacelerar parcialmente el retroceso de los precios. La conjunción de todos estos elementos alimentó la volatilidad del mercado petrolero y el desconcierto de sus actores.

La crisis inmobiliaria en China parece alcanzar niveles que afectan al resto de su economía, y ponen en jaque la política económica que instrumenta el presidente Xi Jinping y el Partido Comunista de China, que incluye intervencionismo estatal en materias empresariales. El resultado de esas intervenciones ha sido insatisfactorio hasta ahora, en no menor medida debido a la caída de la demanda interna y el extremo desempleo juvenil. La guerra económica que libran China y los EE.UU., con acciones y reacciones proteccionistas, también restan a lo que es una tasa de crecimiento menor a lo esperado. La “alianza” con Rusia solo trajo beneficios relacionados con los precios petroleros, a costa de una pérdida reputacional, tan importante para Xi Jinping. La situación parece suficientemente seria como para que Xi pueda considerar reconstruir las relaciones con el presidente Biden, lo cual podría ser de mutuo interés, aunque este lo haya llamado “Dictador”.

Desde el simposio de Jackson Hole, el presidente del Sistema de la Reserva Federal (FED), Jerome Powell, dijo que los responsables de las políticas de la FED procederían con cautela mientras “decidían si ajustar las tasas aún más”. Powell ha dejado claro que la inflación es aún “demasiado alta” y que no le temblará el pulso a la hora de subir las tasas si lo considera necesario. Los malos datos económicos de esta semana de Alemania y Francia también han puesto la atención en la UE, y la presidenta del Banco Central Europeo, Christine Lagarde, evitó dar indicaciones de potenciales aumentos, pero enfatizó sobre que el objetivo era llevar la inflación a 2%. Todo sumado parecería presagiar una desaceleración de la demanda petrolera.

En el lado del suministro, de manera inesperada, pero no sorprendente, los EE.UU. parecen moverse en la dirección de otorgar un permiso tácito a Irán pare exportar crudo sin amenazas de las sanciones. Esta política de “laissez passer” ha permitido a la República Islámica, según TankerTrackers, exportar cerca de 3,0 MMbpd, el nivel más alto desde la imposición de las sanciones, mayormente vendidos a China con fuertes descuentos.

Si además le añadimos las negociaciones que EE.UU. insiste en adelantar con Venezuela para incrementar su producción, y las cada vez mayores trabas que la administración Biden está imponiéndole a industria petrolera norteamericana, es factible postular que todas estas medidas están organizadas con vistas a las elecciones presidenciales de 2024. El objetivo de la estrategia podría ser el de presentar una política “verde” para satisfacer el ala progresista del Partido Demócrata, y al mismo tiempo incentivar la producción foránea de crudo para mantener los precios petroleros a niveles que coadyuven en el control de la inflación norteamericana, y mantener los precios de la gasolina a niveles aceptables. Es una manera de pensar un tanto simplista, pero bien podría ser una estrategia que puede remolcarlos de los niveles tan bajos de aprobación que muestra el Presidente en la actualidad.

Esta estrategia tiene sus bemoles en las relaciones exteriores, al ir en contra de las políticas e intereses de Arabia Saudita, y en particular contra el príncipe heredero, Mohamed bin Salmán, quien tampoco es que sea un entusiasta de Biden. Irónicamente, mientras EE.UU. negocia con Irán, también ha venido reforzando su presencia militar alrededor del Golfo Pérsico, particularmente en el estrecho de Ormuz, para disuadir que tanqueros sean secuestrados por las milicias iraníes. La situación se mueve en un territorio minado.

Esta inusual política energética de EE.UU. también tiene efectos dentro del país. Recibe aplausos de la representante (D) Alexandria Ocasio-Cortez y sus seguidores, pero aumenta el desincentivo al desenvolvimiento de la industria de los hidrocarburos doméstica, que todavía sigue siendo pieza clave de la economía de EE.UU. La reacción de las petroleras hasta ahora es de la de curarse en salud y concentrarse en generar retorno a sus accionistas y olvidarse del crecimiento. Así la desactivación de taladros de perforación continua, esta última semana, según Baker Hughes, otras 10 unidades dejaron de operar. A esta tendencia negativa, se agrega los cierres de producción en las plataformas de del Golfo de México, como precaución por el paso del huracán Harold; solo la Administración de Información Energética (EIA, por sus siglas en inglés), con sus complejos balances, pueden mostrar un incremento de producción.

La OPEP mientras tanto vive una tensa e inestable armonía, donde Arabia Saudita cierra producción voluntariamente, mientras que Irán abre producción alentada por EE.UU., y donde Irak negocia con Turquía el restablecimiento del flujo de petróleo kurdo por el terminal turco de Ceyhan. El mercado esperaba que Arabia Saudita extendiera sus recortes voluntarios por otro mes, o inclusive hasta fin de año, como reacción a la exportación incremental de Irán, pero no se ha materializado respuesta alguna. Habrá que esperar la próxima reunión de la OPEP+, sin fecha todavía.

A pesar de todas estas alarmas, sobresaltos y proyecciones, la demanda petrolera continúa en sus niveles récord, por encima de los 103 MMbpd; inclusive se menciona que la baja en importaciones petroleras de China en el mes de julio no fue debido a menor actividad de refinación, sino a consumo de inventarios que estaban a niveles muy altos. Mientras que la demanda se mantiene, el suministro ha sido afectado por diferentes fuerzas: aumento de crudo iraní en el mercado, cierres temporales en el Golfo de México, aunado a los recortes voluntarios y no tan voluntarios de la OPEP+, que en su globalidad no han podido satisfacer la demanda, lo cual se evidencia por la reducción de inventarios.

Así las cosas, la dirección de los precios del crudo en este momento fluctuarán al ritmo de las noticias provenientes de China, sobre todo información relativa a la importación de crudo. Los precios se movieron sin un norte definido, pero perdiendo algo de terreno. El crudo Brent cerró la semana tranzándose en 84,88 $/BBL, similar al cierre de la semana anterior. Mientras que el crudo WTI cerró a 80,05 $/BBL, un dólar por debajo de la semana anterior -la segunda semana seguida con pérdidas.

En resumen, nuestro balance y análisis sugiere que el mercado del petróleo seguirá estrechándose a medida que avanzamos en la segunda mitad del año, con un suministro deficitario de casi 2,0 MMbpd, que, sin cambios en la demanda, dará como resultado un aumento de precios del barril.

Otras noticias de interés para el mercado energético

- Arabia Saudita está considerando una oferta china para construir una planta de energía nuclear, informó el viernes el Wall Street Journal, una decisión que podría descarrilar los planes de Estados Unidos sobre la no-proliferación en la región. La Corporación Nuclear Nacional China (CNNC), de propiedad estatal, ha presentado una oferta para construir una planta nuclear en la Provincia Oriental de Arabia Saudita, cerca de la frontera con Catar y los Emiratos Árabes Unidos, según se conoció de fuentes de sauditas.

- Sudáfrica firmó el miércoles 23 de agosto una serie de acuerdos con China para ayudarle a reformar su debilitado sector energético, incluida la modernización de su planta de energía nuclear; el gobierno sudafricano busca aliviar la grave crisis energética que afecta su economía. Los acuerdos, firmados con compañías eléctricas chinas en el contexto de la cumbre BRICS en Sudáfrica, incluyen mejoras en la red de transmisión y distribución de la electricidad en el país del sur de África.

- ExxonMobil y sus socios planean gastar 13 MMM$ para desarrollar su sexto proyecto petrolero marino en Guyana, según un comunicado de Guyana. La plataforma de producción flotante para el llamado proyecto Whiptail comenzaría a operar en 2027 y elevaría la producción de petróleo del consorcio liderado por Exxon en Guyana a más de 1,2 MMbpd.

Venezuela, eventos políticos y otros

El régimen enfrenta su reto más fuerte de la era Maduro: capear el temporal económico y al mismo tiempo mitigar el huracán político originado en el descontento generalizado de la población, que está encontrando vocería en un movimiento que se considera no contaminado por la sombra de la oposición tradicional. Las medidas preventivas para evitar un desastre, o sea pérdida del poder, ya están siendo ejecutadas tanto interna como externamente.

En primer lugar, la Asamblea Nacional nombró un nuevo CNE con tres miembros principales y la mayoría de los suplentes allegados al régimen. Encabezando el órgano electoral está Elvis Amoroso, el hasta hace poco Contralor General, “inhabilitador” de candidatos de la oposición y sancionado por EE.UU. Es muy poco probable que con estos nombramientos se puedan lograr mejoras materiales en el proceso electoral venidero.

Por otro lado, el régimen está persuadido que para apaciguar el descontento generalizado tiene que elevar el gasto público para poder financiar algún tipo de crecimiento económico, para así incrementar el empleo y el consumo interno. Sin embargo, los recursos disponibles son limitados y no basta con la recaudación del Seniat y los actuales ingresos petroleros, aunque estén apalancados por Chevron.

De manera que las dos únicas vías de financiar el gasto público a su alcance son: utilizar la imprenta del Banco Central y/o incrementar los ingresos petroleros. Los peligros de lo primero son archiconocidos, y el uso desmesurado del mecanismo de utilización de dinero inorgánico podría convertirse en un “bumerán inflacionario”.

En cuanto a una mejora de los ingresos petroleros, estos dependen del nivel de producción, que requiere de ingentes inversiones, que el régimen no tiene, y de elementos fuera del control del régimen, como lo es el precio del barril.

Es en este contexto que hay que enmarcar las noticias de que existen negociaciones activas entre el régimen y la administración de Joe Biden. De hecho, se menciona que existe una oferta formal de levantamiento total o parcial de las sanciones económicas contra el petróleo venezolano a cambio de medidas conducentes a la celebración de elecciones justas y verificables en el 2024: liberación de presos políticos y otros elementos que no han sido publicados.

La gente se pregunta, ¿si esto no es lo mismo que estaba sobre la mesa desde que se iniciaron las negociaciones entre el régimen y la oposición en México? En teoría sí, pero en la práctica es muy diferente. Podemos inferir que se trata de una oferta formal de conceder licencias a otras empresas petroleras que están interesadas, a cambio de promesas verificables. Parecería ser una oferta atractiva para un régimen enredado en sus propias redes, pero es difícil predecir su destino.

Por un lado, la designación del nuevo CNE, la retórica antiimperialista y politizada de las fuerzas armadas y la violencia contra las marchas opositoras, representan un obstáculo mayor para los negociadores norteamericanos. Por otro lado, las exageradas pretensiones de Maduro, por lo menos verbalmente, de la devolución de CITGO y otros activos venezolanos en el extranjero, liberación de Alex Saab y eliminación del caso contra el régimen venezolano en la Corte Penal Internacional, representan obstáculos insalvables en la negociación, a menos que sean exclusivamente posturas de negociación.

Ambas partes buscan un resultado que favorezca sus respectivas estrategias electorales, pero hay que esperar quien parpadea primero; el fracaso de negociaciones previas no auguran un resultado esperanzador.

Sector Hidrocarburos

El sector de los hidrocarburos no registra cambios significativos durante la última semana.

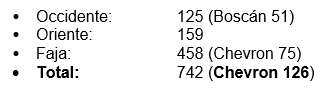

Producción: Durante los últimos días la producción se mantuvo en los niveles logrados durante la primera quincena del mes de agosto. De manera que lo producido en la semana fue de 742 Mbpd y distribuidos geográficamente como se muestra a continuación:

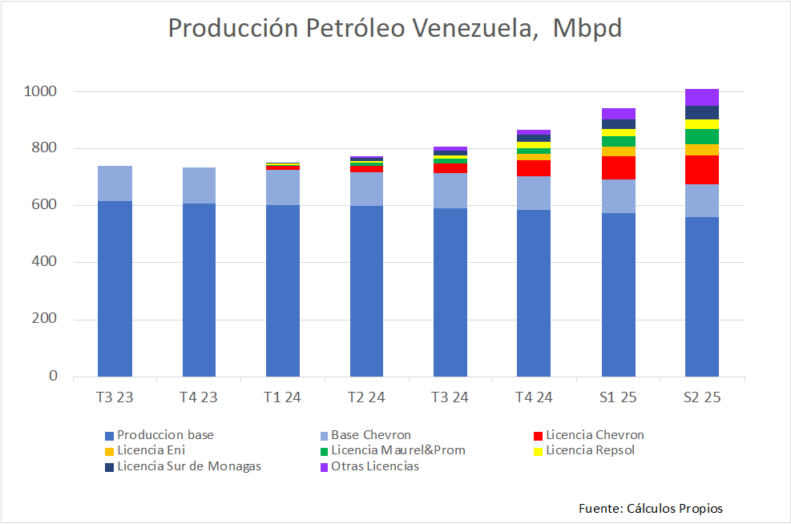

La producción de Chevron ha llegado a su meseta operativa, la cual se mantendrá en el rango de 122-130 Mbpd, hasta cuando los cambios en las licencias le permitan inversiones en perforación de desarrollo e infraestructura. Es interesante notar la coincidencia de las negociaciones entre las administraciones de Maduro y Biden y la información que se conoció de que Chevron pensaba iniciar perforación de desarrollo en el 2024.

Si las negociaciones diesen como resultado un levantamiento temporal de las sanciones petroleras, podríamos ver un marcado interés por empresas internacionales a optar por licencias similares a la de Chevron, y también licencias que autoricen a empresas a adquirir y comercializar crudo y productos venezolanos. Nuestro estimado de producción de crudo, si el acuerdo se hiciera efectivo a partir de enero de 2024, indica que ese año podría cerrar con algo más que 900 Mbpd de producción y hacia finales del año 2025 se pudiera sobrepasar el tan mentado 1,0 MMbpd -ver gráfico.

Refinación: Según fuentes de PDVSA, la Refinería de Amuay, en Paraguaná, está operativa. De hecho, parece que las cuatro refinerías mayores están procesando alrededor de 320 Mbpd de crudo y productos intermedios. Sin embargo, la producción de gasolina solo ha mejorado marginalmente con la puesta en operación, a niveles mínimos, de la planta de craqueo catalítico (FCC) de Cardón. Por lo tanto, no se puede esperar que las colas en las estaciones de servicio desaparezcan, por ahora.

Exportaciones:El estimado promedio de exportaciones se elevó a 550 Mbpd con la distribución acostumbrada por destino: 142 Mbpd exportados por Chevron a Estados Unidos, 310 Mbpd enviados a China, 56 Mbpd a Cuba y 42 Mbpd a Europa.