Los precios del petróleo se habían vuelto noticia debido a su inesperada caída. El ataque terrorista de Hamás a Israel introduce nuevas complejidades en el mercado petrolero, que apenas comenzamos a entender. Inicialmente (09/10/2023), los precios han reaccionado al alza.

Durante la semana, notamos con cierta sorpresa la disminución de los precios del petróleo, después de varios meses de aumentos que parecían imposibles de controlar. Esos aumentos se sustentaban en que el mercado respondía de manera lógica a la brecha entre una demanda persistente y un suministro deficitario, resultante de la falta generalizada de inversiones en el sector de producción y reforzado por las políticas de control de suministro impulsadas por la OPEP+.

Si observamos los precios petroleros de los últimos años, nos encontramos con movimientos extremos que hacen de las curvas en verdaderas montañas rusas, con mínimos en los 13,8 $/BBL (Brent) durante la pandemia y máximos de 123,8 $/BBL causados por la crisis energética y la invasión rusa a Ucrania. En las postrimerías de 2022, una vez que los flujos petroleros se reacomodaron para ajustar las sanciones a Rusia, la inflación y las políticas para controlarla, vía una ralentización de la economía, se convirtieron en amenazas creíbles a la sostenibilidad de la demanda petrolera, y los precios cayeron hasta 80 $/BBL.

Sin embargo, la recesión nunca se materializó, la demanda sobrepasó los 103 MMbpd, y poco a poco se fueron consumiendo los inventarios comerciales mundiales, para compensar la falta de producción adicional. En efecto, el consumo mundial de crudo superó la oferta en casi 2,2 MMbpd en el tercer trimestre de este año y según predicciones de la OPEP esa brecha aumentaría a 3,0 MMbpd para fin de año. Ante esa realidad, los precios reaccionaron al alza, llegando a 97 $/BBL puntualmente.

¿Qué pasó?, ¿hubo un cambio inesperado en las realidades del suministro y la demanda? La respuesta es NO. Lo que sí hubo fue una combinación de elementos, algunos concretos y otros solo percepción, que tienden a influenciar la dirección del mercado petrolero.

La explicación más probable a este cambio en la tendencia de los precios se encuentra en una combinación de sobrecorrección al acercarse a los 100 $/bbl, y la reacción a algunos eventos y datos económicos recientes, que en su conjunto reviven la amenaza de contracción de la demanda.

Del lado de los hechos:

- Los inventarios de gasolina mostraron un incremento sorpresivo, según la EIA, confirmando que la demanda fue afectada por los altos precios, a pesar de que los inventarios de crudo, según la misma fuente, continuaron reduciéndose.

- Así mismo, la publicación del número de empleos creados en EE.UU. en septiembre mostró un robusto crecimiento. Este crecimiento confirma la resiliencia de la economía de EE.UU., pero, también, aumenta la probabilidad de que la Reserva Federal (FED) decida hacer aumento adicional en las tasas de interés, antes de fin de año.

- Los fondos de cobertura (hedge funds) y otros operadores financieros, que mantenían un posicionamiento de apostar al alza del petróleo, al comenzar a percibir la corrección que estaba en progreso, iniciaron esta semana una liquidación de contratos de futuro que también coadyuvaron a la caída de los precios.

Del lado de las percepciones:

- Las perspectivas económicas de EE.UU. a corto plazo, esta semana, se han empezado a percibir con mayor incertidumbre, y lo que pueda hacer la Reserva Federal pesa sobre las expectativas del mercado.

- El crecimiento de los rendimientos de los bonos del tesoro de 10 años están por alcanzar 5%. Estos aumentos afectan adversamente el sistema financiero al aumentar los costos de endeudamiento, que afecta al total de la economía real.

El desplome de los precios petroleros comenzó el 2 de octubre, perdiendo casi 10% de su valor en menos de una semana. El último día de la semana, el crudo tuvo un modesto repunte, cónsono con el resto de los mercados de capitales. Al cierre de mercado, el viernes 6 de octubre, se tranzaba en 84,58 $/bbl (Brent) y 82,79 $/bbl (WTI), habiendo perdido cerca de 8 $/bbl.

En resumen, hay un número de situaciones desarrollándose simultáneamente en forma desconectada y que pueden converger o no en los próximos días y semanas.

Transición Energética

La sección que sigue estaba pautada para este espacio antes de que se iniciara el ataque terrorista de Hamás al estado de Israel. Esta trágica coincidencia hace aún más relevante tratar de entender parte de la historia de esta atormentada región, que, desde finales de la Segunda Guerra Mundial, afecta la dinámica del mercado energético mundial. Le hemos añadido al texto original un preliminar inicial de la situación actual.

La Guerra de Yom Kipur, cincuenta años de una crisis

Esta semana que pasó se cumplieron cinco décadas de la Guerra de Yom Kipur, también llamada Guerra de Octubre, Guerra del Ramadán, o cuarta guerra árabe-israelí. La razón para ocuparnos de este evento en este espacio es que su impacto en el mercado petrolero continúa hasta hoy.

Desde la Guerra de los Seis Días de 1967, Israel había ocupado la península del Sinaí y los altos del Golán, territorios tomados a Egipto y Siria, respectivamente. En 1973, el líder egipcio, Anwar el-Sadat, y el presidente sirio, Háfez al-Ásad, se coordinaron en secreto para lanzar una operación militar al amparo de Yom Kipur, el día judío de la expiación, y del Ramadán, el mes sagrado de ayuno en el Islam, en un intento de recuperar sus territorios.

En la tarde del 6 de octubre, Egipto y Siria atacaron a Israel simultáneamente en dos frentes. Con el elemento sorpresa a su favor, las fuerzas egipcias cruzaron con éxito el Canal de Suez con mayor facilidad de lo esperado, sufriendo solo una fracción de las bajas previstas, mientras que las fuerzas sirias pudieron lanzar su ofensiva contra posiciones israelíes y abrirse paso hasta los Altos del Golán.

La intensidad de los ataques egipcios y sirios, tan diferentes a la situación de 1967, rápidamente comenzó a agotar las reservas de municiones de Israel. La primera ministra israelí, Golda Meir, pidió ayuda a EE.UU., mientras el Estado Mayor israelí diseñaba apresuradamente una estrategia de batalla. La renuencia inicial de EE.UU. a ayudar a Israel cambió rápidamente cuando la hoy desaparecida Unión Soviética comenzó su propio esfuerzo de reabastecimiento militar a Egipto y Siria.

La guerra, que eventualmente llevó a Estados Unidos y a la Unión Soviética a una confrontación indirecta en defensa de sus respectivos aliados, se lanzó con el objetivo diplomático de persuadir a un Israel escarmentado, aunque todavía invicto, a negociar en términos más favorables para los países árabes. Israel se había vuelto complaciente y subestimaba la voluntad de Egipto y Siria de lanzar una nueva guerra para recuperar los territorios perdidos en 1967.

Después de varias semanas de combates, el 25 de octubre de 1973 entró en vigor un alto el fuego mediado por la Organización de las Naciones Unidas (ONU). La guerra finalizó sin resultados concluyentes. Israel terminó haciendo concesiones territoriales a Egipto en acuerdos de paz posteriores.

Una de las sorpresas para las potencias occidentales fue que la guerra demostró la voluntad de los estados árabes de liberar su poder petrolero para perseguir intereses geopolíticos.El 19 de octubre de 1973, tras la decisión del presidente de los EE.UU. de proporcionar a Israel 2.200 millones de dólares en ayuda de emergencia, la Organización de Países Árabes Exportadores de Petróleo (OAPEC, por sus siglas en inglés) aprobó un embargo de petróleo a Estados Unidos y otros países que apoyaban a Israel en el conflicto, disparando una crisis energética.

Antes del embargo petrolero, el barril de petróleo se cotizaba alrededor de 2,90 dólares, cuadruplicándose a 11,65 dólares por barril en enero de 1974. Esto llevó a un aumento en el precio de la gasolina regular en EE.UU., de un promedio de 39 centavos por galón antes de la crisis, a 53 centavos en 1974, un incremento de alrededor del 36% en menos de un año. Además de la subida de los precios, hubo escasez, lo que provocó racionamiento en las gasolineras y largas colas de coches esperando para llenar sus tanques. Algunos consumidores intentaron acaparar gasolina y productos relacionados, empeorando aún más la situación.

La crisis petrolera se da en un contexto donde existe una disputa entre las multinacionales petroleras y los países de la OPEP. Ese mismo año, la organización había exigido que las corporaciones petroleras extranjeras aumentaran los precios y cedieran una mayor proporción de los ingresos a sus filiales locales. En abril, la administración Nixon había anunciado una nueva estrategia energética para impulsar la producción nacional a fin de reducir la vulnerabilidad de Estados Unidos a las importaciones de petróleo, y aliviar la tensión de la escasez de combustible en todo el país.

Para reemplazar el petróleo árabe, Estados Unidos tenía poco exceso de capacidad para impulsar la producción. Incluso con el aumento de los precios del petróleo, el tiempo y el capital necesarios para descubrir nuevos depósitos y poner en funcionamiento nuevos pozos podían llevar años.

El embargo finalizó en marzo de 1974.Sin embargo, las economías occidentales dependientes del petróleo de la OAPEC experimentaron inflación y recesiones debido a los abruptos aumentos de precios y las limitaciones de la oferta. La crisis demostró la capacidad de los países productores de petróleo para influir en los precios y perturbar a las naciones consumidoras mediante un embargo. Puso las cuestiones energéticas al frente de las prioridades políticas occidentales.

Las naciones industrializadas hicieron esfuerzos para reducir la dependencia del petróleo a través de la conservación, mejoras de la eficiencia, y el desarrollo de nuevas fuentes de energía, y nuevas áreas de producción fuera de la OPEP como el Mar del Norte, Alaska y el Golfo de México. En suma, la crisis energética que se dispara a raíz de la Guerra de Yom Kipur sembró mucho de los cambios que llevaron al panorama petrolero que hoy conocemos.

La capacidad de la OPEP para influir en los precios y perturbar las economías, ajustando la oferta; la creación de la Agencia Internacional de la Energía y los esfuerzos por reemplazar la dependencia del Medio Oriente; y los estándares de consumo de combustible, son todos consecuencia de esos eventos. Un ejemplo es como el fueloil residual, que era un subproducto barato y abundante previo a 1973, se transformó en un producto mucho más caro y de nicho, acelerando su declive en la generación de electricidad y el transporte marítimo.

El embargo y el consiguiente aumento del precio del petróleo fueron a la vez una bendición y una maldición potencial para los países exportadores de petróleo de América Latina, dos de los cuales, Venezuela y Ecuador, eran miembros de la OPEP. Sin embargo, gran parte de la región dependía de energía importada, y los fuertes aumentos de los precios del petróleo tuvieron un impacto significativo en los desafíos de la balanza de pagos, causando estragos en las economías de la mayoría de los países.

El rol de Venezuela en esa crisis requirió de sus mejores habilidades diplomáticas. El país suramericano, fundador de OPEP, ocupó un punto medio durante la crisis, absteniéndose del embargo petrolero de la OAPEC mientras se beneficiaba del aumento de los precios (se convirtió en el país con el ingreso per cápita más alto de América Latina). Venezuela criticó los orígenes políticos del embargo y continuó exportando petróleo a Estados Unidos y Europa. Esta postura se alineaba con los estrechos vínculos de Venezuela con los mercados occidentales.

Venezuela siguió una línea cuidadosa: cooperó con las estrategias de fijación de precios de la OPEP para cosechar ganancias inesperadas, y al mismo tiempo mantuvo buenas relaciones con Occidente mediante flujos continuos de petróleo.

También se ha argumentado, que los súbitos aumentos del precio del petróleo provocados por la crisis de 1973 influyeron fuertemente en las decisiones de Venezuela de adelantar la estatización de su industria petrolera a mediados de los años setenta, buscando un mayor control sobre sus principales recursos e ingresos. En 1976, Venezuela completó el proceso de nacionalización al crear la petrolera estatal PDVSA para poseer totalmente la producción de petróleo.

¿La quinta guerra árabe-israelí?

Este 6 de octubre, durante la celebración de la fiesta religiosa de Simjat Torá, el brazo armado del grupo islamista Hamás inició una gran ofensiva, por tierra, mar y aire, en contra de Israel, el más extenso y letal desde que tomó el control de la Franja de Gaza en 2007. El primer ministro israelí, Benjamín Netanyahu, declaró al país en estado de guerra y movilizó todas sus fuerzas de seguridad.

Está por definirse cómo se desarrollará esta guerra que podría involucrar al Líbano y Siria, ya que Irán, el más probable promotor de ataque, tiene fuertes asentamientos terroristas en ambos países. También dependerá del posicionamiento de las grandes potencias en la guerra. Por ahora se conoce poco de la respuesta Israelí, por la aplicación de estricta censura aplicable a escenarios de guerra.

Además de las lamentables pérdidas de vidas, esta guerra, al igual que la invasión rusa a Ucrania, afectará el mercado petrolero al poner en crisis el Medio Oriente. Después de todo, el Medio Oriente produce y mueve más de una cuarta parte del crudo consumido diariamente por el mundo. La estrategia de retaliación israelí, limitada a la Franja de Gaza o expandida a Irán, podría afectar directamente los suministros de crudo iraní.

Por otro lado, la administración de EE.UU. probablemente cambie su política de ignorancia activa con respecto a la flagrante violación a las sanciones impuestas al crudo iraní, que seguramente reduciría la exportación iraní en 500 Mbpd, lo cual sería música para los oídos de Rusia y Arabia Saudita.

Arabia Saudita, Egipto y Catar, fueron también sorprendidos en su buena fe, ya que las negociaciones para establecer relaciones diplomáticas entre los saudíes e Israel estaban avanzando con la mediación de los otros dos países. Para efectos prácticos, este proceso puede considerarse muerto, después de una declaración saudita en la que atribuyen el origen del ataque a la ocupación, las provocaciones y la privación de derechos de los palestinos por parte de Israel. Es posible que el avance de esas negociaciones empujara a Irán a promover el ataque.

Si añadimos la incertidumbre introducida por esta crisis en el Medio Oriente a todas las otras variables en juego, estamos ante un mercado petrolero imprevisible. Aunque muchos analistas en este momento no proyectan una repetición de la crisis de 1973.

Venezuela

Eventos Políticos: La crisis energética, que pudiera derivarse del ataque de Hamás e Israel, quizá redundaría en beneficios para Venezuela. Su potencial petrolero, alejado de todos los frentes de guerra, y en mitad de un proceso de negociación de levantamiento de sanciones económicas por acuerdos electorales, podría mover a la administración Biden a ser más pragmática y hacer concesiones que no tenía planteadas.

La percepción generalizada es que las conversaciones entre los dos países, que se llevan en secreto, concluirán en algún tipo de acuerdo antes de fin de año. La reciente decisión de la administración Biden de iniciar deportaciones de inmigrante ilegales a Venezuela es evidencia de que los dos países tienen una comunicación permanente. Algo que la oposición política haría bien en entender.

El proceso de las primarias continúa ocupando la atención política y crea expectativa sobre cuál será el desenlace del pulso entre el Consejo Nacional Electoral (CNE) y la Comisión Nacional de Primaria (CNP). El proceso también está bajo la amenaza de que puede ser impugnado ante el Tribunal Supremo de Justicia o sus organizadores ser acusados de manejos financieros impropios.

Después de breve estancamiento de la tasa de cambio Bs/$, esta retomó su tendencia al alza, y se cotizó en el mercado paralelo en 37,45 Bs/$, una pérdida de valor del bolívar cerca del 2% en la semana.

Sector Hidrocarburos

A pesar de que los cortes del suministro eléctricos continúan, su efecto sobre la producción no ha sido tan negativo como en otras semanas. La actividad de taladros en las operaciones de PetroMonagas, la única en Venezuela en la actualidad, se redujo de dos a una unidad, pero Chevron se prepara para agregar dos unidades que iniciarán la perforación de pozos en PetroIndependencia, a principios de 2024.

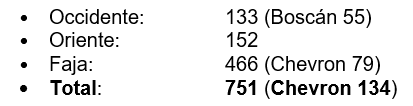

Producción: La producción de la primera semana del mes de octubre promedió 751 Mbpd, distribuidos geográficamente como se muestra a continuación:

Chevron produjo 134 Mbpd, alcanzando la mayor producción semanal desde comienzos de 2023, cuando toma control operacional de las empresas mixtas en las que participa.

Refinación: El sistema de refinación nacional procesó 323 Mbpd de crudo y productos intermedios durante la semana. La unidad de craqueo catalítico de la Refinería Cardón está lentamente subiendo su carga, lo que, junto con la nafta y productos recibidos de Italia, están aliviando la escasez de gasolina; aunque el contrabando también parece haberse nutrido de ese incremento.

Exportaciones:Las exportaciones mensuales de octubre no pueden ser proyectadas a partir de información de menos de una semana. Sin embargo, podemos inferir de la programación de tanqueros actual que el mes tiende a replicar los resultados de septiembre, con la aparente diferencia de que una mayor participación de Chevron por su incremento de producción, puede generar una exportación de unos 150 Mbpd entre crudo y diluente (132/18). El resto de la actividad se resume en cargamentos destinados a China, Europa (bajo trueque) y a Cuba.