El vencimiento de los contratos a futuro para octubre, la toma de ganancias de fin de mes, y la idea de que Arabia Saudita pueda empezar a revertir sus recortes de producción para evitar una subida de precios que pueda matar demanda, más la amenaza de cierre del gobierno federal, parece haberle puesto un freno al vertiginoso crecimiento de los precios del petróleo. Un precio 95 $/bbl para el crudo Brent se ha convertido en un nivel de resistencia temporal, a pesar de que los numerosos catalizadores alcistas siguen estando ahí.

Uno de estos catalizadores lo constituye el inventario de crudo en el centro de almacenamiento de Cushing, Oklahoma; lugar, por cierto, donde se forma el precio “spot” del crudo WTI. Se reporta que el inventario está en su nivel más bajo en más de un año debido a la fuerte demanda de refinación y exportación, y se encuentra muy cerca a los niveles operativos mínimos. Esta noticia es solo una parte de la nueva caída en los inventarios de crudo en EE.UU. reportada por la EIA.

En general, los precios han tendido al alza durante la semana, después de que un comienzo lento fue seguido por un aumento a mitad de semana que llevó al Brent por encima de los 97 dólares por barril y al WTI por encima de los 95 dólares por barril, pero el impulso se desvaneció el jueves. Los futuros del petróleo crudo bajaron ligeramente el viernes, por preocupaciones generadas por el potencial cierre del gobierno federal de EE.UU., los precios de los marcadores retrocedieron desde los nuevos máximos registrados durante la sesión del jueves.

Es posible que el repunte en los precios petróleo muestre agotamiento o resistencia a medida que se acerque a los 100 dólares por barril, tal vez una señal de que el mercado lo ve como una barrera psicológica; aunque en el pasado no ha sido de mucha utilidad.

Sin embargo, la característica predominante del mercado continúa siendo la asimetría suministro/demanda, que, según las previsiones de la OPEP, podría dejar un déficit en el suministro más de 3 MMbpd a finales de año. Al mismo tiempo, no deja de preocupar que los relativos altos precios del petróleo comiencen a destruir demanda, así como también alimenten la inflación y conduzcan a aumentos adicionales de las tasas de interés.

En este momento no se ve probable que la OPEP+, en su próxima reunión, programada para noviembre, cambie la política sostenida durante los últimos meses. Algunos observadores ven los recortes de Riad y Moscú como una estrategia frente a lo que perciben como una frágil demanda global. No obstante, como hemos mencionado en entregas anteriores, sostenemos que los recortes obedecen a la necesidad de producir a niveles operacionales menos exigente -el caso saudí- y a simplemente no contar con más barriles -en el caso ruso.

Rusia, por ejemplo, atraviesa un periodo de estrechez financiera y problemas económicos debido al enorme costo de la guerra, que está drenando los recursos del país. Ese desvío de fondos deja poca capacidad de inversión en el sector petrolero, cuyos ingresos han caído sustancialmente, y que redunda en menor potencial de producción.

Tampoco se observa que las compañías norteamericanas estén tratando de aportar al suministro. Esta semana, Baker Hughes reportó una nueva reducción en los taladros de perforación activos: otras 7 unidades fueron sacadas de servicio. A más largo plazo, el plan quinquenal de la administración Biden de subastas de nuevos “leases” de petróleo y gas en alta mar no incluirá ningún proceso en 2024, y contará con solo tres en los últimos cuatro años de ese período, el menor número de subastas en la historia del programa, según el secretario del interior, Deb Haaland, en un claro intento de apaciguar a los ambientalistas.

Adicionalmente, algunos volúmenes de crudo que se consideraban como caso base de suministro continuarán cerrados, como es el caso del crudo kurdo del norte de Irak. Tanto Ankara como Bagdad han acordado resumir el bombeo y la exportación a través del terminal de Ceyhan; pero, Turquía no parece muy apurada en arrancar el proceso mientras no se llegue a un acuerdo final sobre las compensaciones. Se mantienen diferidos también volúmenes en Libia y Nigeria, y en menor grado en EE.UU. por una decisión judicial que pospone la reactivación de la producción en plataformas costa afuera del estado de California, EE.UU.

Este marcado y persistente rezago del suministro con respecto a la demanda está haciendo que se tiendan puentes entre gobiernos y autoridades, supuestamente hostiles a los combustibles fósiles, y la industria petrolera. Después que Noruega aprobara casi 20 MMM$ en nuevos desarrollos petroleros, ahora le ha tocado a Gran Bretaña dar la luz verde a Equinor (NYSE: EQNR), la petrolera estatal noruega, para que avance en uno de sus más importantes proyectos de petróleo y gas en años: el campo Rosebank en el mar del Norte. El gobierno británico expresó que la seguridad energética era su prioridad, a pesar de la oposición de los ambientalistas. El anuncio del miércoles, se produce después de que el primer ministro Rishi Sunak revisara los planes de su gobierno para cumplir con sus compromisos de cero emisiones netas para 2050; una medida que, según los críticos, también podría alentar a otros países a frenar sus ambiciones climáticas.

Por otro lado, China está publicando información económica aparentemente positiva, no suficiente para considerar aumentos significativos en la demanda, pero tampoco sugieren un potencial efecto adverso a los mercados. Los estímulos gubernamentales a la economía, así como la eliminación de cuotas de exportación que el gobierno asignaba a las refinerías independientes, se terminará reflejando en los fundamentos petroleros.

Finalmente, la Agencia Internacional de la Energía (IEA, por sus siglas en inglés), en su más reciente informe, enfatizó su revisión a la baja de la demanda de petróleo para los tres últimos trimestres de 2023 (-250.000 BPD), como resultado de lo que llama: “los persistentes vientos macroeconómicos en contra, evidentes en una caída manufacturera cada vez más profunda”. Pero al mismo tiempo, anuncia que tuvo que revisar retroactivamente al alza las demandas históricas de 2020, 2021 y 2022, y las proyecciones para el 2024, previendo un crecimiento de 6% de aquí al 2030. En todo caso, la IEA deberá revisar sus estimados de 2023, habida cuenta de que la demanda está por llegar a niveles de 104 MMbpd. Estas ambigüedades en los reportes de la IEA debilitan su influencia en el mercado, que es después de todo su objetivo.

A última hora se anunció que en EE.UU. llegaron a un acuerdo bipartidista para evitar el cierre del gobierno federal. El acuerdo excluye las ayudas a Ucrania y da 45 días para llegar a un acuerdo final.

Así las cosas, el viernes 29 de septiembre los precios de los crudos marcadores cerraron en 92,20 $/bbl y 90,70 $/bbl para el Brent y WTI, respectivamente. Se observó un cierre en la brecha típica entre los dos crudos por la situación de baja de inventarios que se está presentando en Cushing, Oklahoma, que pone al alza el WTI versus el Brent.

“Offshore” Atlántico de Suramérica: mucho ruido y muchas nueces

En el presente entorno donde la economía mundial demanda cada vez más petróleo y gas, mientras la IEA recomienda no hacer inversiones en nuevos proyectos, en el contexto de su ruta de Net Zero 2050, la fachada atlántica de América del Sur emerge como un escenario arquetipo para que las contradicciones de la transición energética se desarrollen.

Suramérica, un continente que históricamente ha sido fuente de las materias primas que han motorizado el desarrollo económico del resto del mundo, sin beneficiarse completamente de la explotación de esa actividad, pareciera no estar dispuesta a que le dicten lo que debe o no explotar, sobre todo cuando son sus recursos naturales su mejor oportunidad de mejorar su situación.

Los ya bien establecidos descubrimientos del crudo “Presal” en Brasil, advirtieron de la existencia de acumulaciones en esa parte del mundo. Los más recientes descubrimientos costa fuera de Guyana, así como una creciente exploración en Surinam, subrayan la importancia de un “play” geológico diferente al Presal. Además, vale la pena mencionar también que Petrobras ha obtenido permiso ambiental para explorar su Margen Ecuatorial, que es como se denomina el área de la costa Atlántica en la desembocadura del Amazonas, lo que extendería aún más esta franja atlántica.

Los impresionantes resultados de las exploraciones llevadas a cabo en las aguas profundas de Guyana (+1.700 metros) y Surinam (+1.000 metros), han confirmado la existencia de una nueva provincia petrolera en la parte más septentrional de la fachada atlántica.

Según los modelos geológicos vigentes, la provincia petrolera de Guyana-Surinam, al igual que el resto de América, era parte del antiguo supercontinente Pangea, que comenzó a desintegrarse durante el Jurásico Temprano, hace unos 200 millones de años aproximadamente.

Como dato interesante, se piensa que una de las principales rocas generadoras de hidrocarburos en la Cuenca de Guyana-Surinam sería la lutita Canje, de edad Cretácico Inferior, con unos 105 a 115 millones de años de antigüedad: de mayor edad que las rocas madres generadoras en Venezuela y Trinidad: La Luna, Querecual, y Naparima Hill, que datan del Cretácico Superior de 90 a 95 millones de años.

Guyana, una nueva frontera

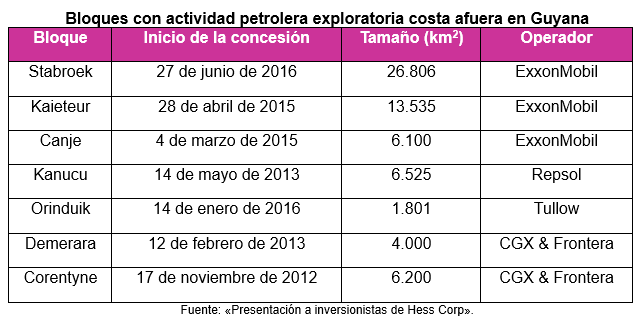

La costa atlántica de Guyana alberga una de las provincias petroleras más prolíficas descubiertas en el siglo XXI. El éxito exploratorio logrado en el bloque Stabroek por el consorcio liderado por ExxonMobil (NYSE: XOM), ha transformado a Guyana en el país con mayor crecimiento económico del mundo, y ha despertado expectativas de transformación social y desarrollo sostenible para una nación que hasta hace pocos años luchaba contra una pobreza endémica.

La República Cooperativa de Guyana, creada en 1970 tras su independencia del imperio británico, es un país de una enorme complejidad étnica, extremadamente pobre, al menos hasta ahora, y con disputas fronterizas con todos sus vecinos; la más relevante, por su tamaño (159.542 kilómetros cuadrados, equivalentes al 74% de su territorio), es la controversia con Venezuela.

La disputa, con origen en los tiempos coloniales, nunca ha sido realmente resuelta y ha limitado la actividad económica y la explotación de minerales en la zona en reclamación, que incluye el mar territorial correspondiente. En el presente, a medida que Guyana se ha convertido en la provincia petrolera de más rápido crecimiento en el mundo, se ha reanudado la batalla legal y geopolítica por el territorio. Pero esa es una historia para otro momento.

Los primeros pasos exploratorios

Guyana tiene una larga historia de actividades de exploración fallidas, en tierra y mar adentro, pero limitadas a su plataforma continental donde, a pesar de los numerosos pozos perforados, solo se encontraron cantidades no comerciales de hidrocarburos. El interés de las compañías petroleras decayó hasta que se confirmó un nuevo tipo de modelo geológico en África, que parecía análogo a su contraparte en América del Sur (recordemos Pangea); el modelo incluye el talud continental con sus cañones, la llanura abisal permitió postular potenciales trampas de acumulación estratigráfica y estructural – componente indispensable en la exploración moderna.

A medida que se desarrolló la tecnología para realizar estudios sísmicos más complejos y perforaciones en aguas ultra profundas, se renovó el interés por este tipo de play (el grupo de campos petroleros o prospectos en una región que tienen las mismas circunstancias geológicas).

La exploración de última generación

Al momento de la firma del primer contrato de asignación de concesiones entre Guyana y Exxon Corporation en 1998 la superficie el bloque Stabroek cubría casi 15 millones de acres, es decir, 2,5 veces más grande de lo que ahora ocupa. Sin embargo, en el 2000 la petrolera reconoció que el bloque estaba establecido en un área en disputa y abandonó las labores hasta 2008.

Alrededor del año 2008, los estudios sísmicos 3D cubrieron la mayor parte del talud continental y la llanura abisal que predijo el modelo geológico. En 2015, la empresa ExxonMobil y sus socios anunciaron un descubrimiento importante (El pozo Liza-1) en el bloque Stabroek, que confirmó la validez del modelo geológico.

Ya para el 2020, Guyana tenía siete bloques petroleros bajo arrendamiento activo, de los cuales seis han tenido actividades exploratorias.

Sin duda, el mayor éxito se ha logrado en el bloque Stabroek, con una tasa de éxito en exploración sin precedentes, lo que ha convertido a Guyana en una destacada provincia de hidrocarburos. Actualmente, la concesión de este bloque es compartida por Esso Exploration and Production Guyana Limited (filial de ExxonMobil) con 45%; Hess Guyana Exploration Ltd. (filial de Hess Corp.) con 30%; y Nexen Petroleum Guyana Limited (filial de China National Offshore Oil Company) con 25% de participación.

Se han hecho 26 descubrimientos de comercialidad comprobada, todos en el bloque Stabroek: Liza, Li; Payara; Sonoek; Turbot; Ranger; Pacora; Longtail; Hammerhead; Pluma; Haimara; Tilapia; Yellowtail; Tripletail; Mako; Uaru; Yellowtail 2; Redtail; Whiptail; Pinktail; Cataback; Lau; Fangtooth; Patwa; Lukanani y Barreleye. Según ExxonMobil y sus socios, los desarrollos son rentables con un precio de Brent entre 30 y 35 $/bbbl. Como es obvio, a los precios actuales, se justifica un desarrollo acelerado de esos recursos.

Aumento récord de producción

La calidad de los yacimientos, y las capacidades de ejecutar proyectos de ExxonMobil, coadyuvaron a que la fase de explotación se realizara en un tiempo récord. El consorcio operador, junto con el Gobierno de Guyana, seleccionaron el primer descubrimiento, Liza, para ser el primero en desarrollarse. Este crecimiento está conceptualizado en fases, mediante unidades flotantes de producción, almacenamiento y descarga (FPSO, por sus siglas en inglés). La primera FPSO, Liza Destiny, comenzó a producir en diciembre de 2019, solo cuatro años después del descubrimiento. La segunda unidad, Liza Unity, inició su producción en febrero de 2022. Una tercera FPSO, Prosperity, ya se prepara para comenzar la producción del descubrimiento de Payara antes de finales de este año.

Se han confirmado más de 11.000 millones de barriles de lo que anteriormente se denominaba reservas y que ahora oficialmente corresponde a recursos recuperables, lo que ha permitido planificar diez FPSO para desarrollar los yacimientos de este bloque y llevar la producción a cerca de 2,0 MMbpd. Cuando se alcance esa cifra, Guyana será el segundo productor más grande del hemisferio occidental al sur del río Bravo.

Actualmente, se producen en Guyana cerca de 400 Mbpd de crudo liviano, que se incrementarán a 600 Mbpd a principios de 2024 y a 1,2 MMbpd en 2027, mediante la incorporación de tres unidades FPSO adicionales para el desarrollo de Yellowtail y los descubrimientos de Uaru y Whiptail. El crecimiento proyectado del bloque supera cualquier otro desarrollo en aguas profundas en el mundo, incluidos los logrado en el Presal de Brasil, Angola y el Golfo de México.

No todas las empresas que exploran en Guyana han corrido con la misma suerte. Vecino al bloque Stabroek se encuentra el bloque Corentyne, donde CGX/Frontera completó recientemente un programa de exploración de dos pozos por valor de 300 millones de dólares. Aunque ambos pozos reportaron presencia de hidrocarburos, ninguno pudo evaluarse adecuadamente debido a problemas operativos. La compañía no ha llegado a una conclusión final sobre la comercialidad del petróleo y el gas encontrados, o si los hallazgos justifican la perforación de pozos de evaluación.

El trend (la alineación direccional de acumulaciones contiguas) de los descubrimientos hechos en Guyana continúa en Surinam, donde se han anunciado varios hallazgos similares en naturaleza. Esto confirma el enorme potencial de esta cuenca que hasta el siglo XXI estaba fuera del radar de los exploradores.

Situación actual

La actividad petrolera en Guyana continúa. En 2023 se realizó un nuevo proceso de licitación competitivo cuyo resultado fue recientemente anunciado. ExxonMobil y HessCorp, TotalEnergies (TTEF.PA) y Qatar Energy estuvieron entre las compañías petroleras que presentaron ofertas en una subasta de otros 14 bloques de exploración de petróleo y gas. Los detalles de esa subasta aún no se han revelado.

En cuanto a la actividad de desarrollo, ExxonMobil y sus socios planean desembolsar 13.000 millones de dólares en un sexto proyecto petrolero en alta mar para el desarrollo del proyecto Whiptail.

Como es natural en exploración, no todo son éxitos. Recientemente ExxonMobil y Hess Corp se retiraron del bloque Kaieteur, en aguas profundas de Guyana, después de decepcionantes resultados, transfiriendo sus participaciones en el bloque a Ratio Guyana Limited y Cataleya Energy Limited, que originalmente poseían las licencias de exploración. ExxonMobil también ha perforado tres pozos no comerciales en el bloque más pequeño Canje.

El gobierno ha recibido a la fecha alrededor de 3.400 millones de dólares en impuestos y regalías, y la actividad ha creado casi 5.000 empleos en el país.

Esta bonanza económica tiene sus bemoles, ya que tiende a trastocar los equilibrios macroeconómicos. El Gobierno busca proteger al país de la conocida «enfermedad holandesa», que se produce cuando se presenta un auge económico demasiado rápido asociado a la entrada de divisas extranjeras, tal como le ocurre a Guyana. El resultado final puede ser una economía con una divisa sobrevalorada, grandes desequilibrios y poca diversificación sectorial.

Para mitigar esta situación, Guyana ha establecido un tipo de cambio fijo frente al dólar estadounidense, para impedir que el dólar guyanés se aprecie demasiado, y estableció en 2019 un fondo de estabilización macroeconómica (modificado en 2021), llamado Fondo Soberano de Riqueza o Fondo de Recursos Naturales, manejado por el Banco de Guyana. De acuerdo a la ley los objetivos del fondo son: 1) Asegurar que la volatilidad de los ingresos no conduzca a volatilidad del gasto público; 2) Asegurar que los ingresos provenientes de los recursos naturales no conduzca a pérdida de competitividad de la economía; 3) Transferencia justa de riqueza intrageneracional; y 4) Financiar las prioridades del desarrollo nacional, incluyendo iniciativas de economía verde. Se diferencia de Noruega, que es principalmente un fondo de ahorro intergeneracional. Países como Guyana -con sus deficiencias en infraestructura y problemas sociales- requieren una administración prudente, pero diferente de la del caso noruego.

El Fondo de Recursos Naturales tiene ya cerca de 1.500 millones de dólares, a pesar de la corta vida de la explotación petrolera en Guyana. Sin embargo, el país ha sufrido de inestabilidad política y, por lo tanto, está latente el riesgo de que las reglas de juego cambien.

Guyana sobresale hoy como la cuenca petrolera más activa y atractiva a nivel global. Y como país tendrá que transitar un camino al desarrollo minado de dificultades económicas, políticas y sociales.

Venezuela

Eventos Políticos:La atención y la acción del régimen continúa concentrada en implosionar o posponer las elecciones primarias de la oposición. El nuevo CNE, después de reunirse con miembros de la Comisión Nacional de Primaria (CNP) de la oposición, propuso una agenda en la cual el proceso de primarias debería posponerse al 19 de noviembre para poder contar con la colaboración técnica del CNE. La oferta ha dividido a la oposición, algunos candidatos están opuestos a aceptar la “ayuda” propuesta, con base en que el CNE carece de imparcialidad. En particular, la señora María Corina Machado, la candidata con mejor opción de ganar las primarias, está totalmente opuesta a que se acepte la oferta.

En lo que pareciera ser un intento por replicar el canje de prisioneros y liberación de fondos, logrado entre Irán y EE.UU., se reportan contactos entre el presidente de la Asamblea Nacional, Jorge Rodríguez, y el enviado de la Casa Blanca, Juan González, con las autoridades de Catar sirviendo de mediadores, tal como lo hicieron en el caso de Irán.

En lo económico, el control del gasto público y las intervenciones en el mercado cambiario, en parte por Chevron, han logrado mantener la tasa de cambio del Bs/$ esencialmente constante, ralentizando el crecimiento de la inflación. Sin embargo, los economistas especializados en la materia predicen un deterioro en el valor de la moneda nacional a medida que el Gobierno incremente el gasto público.

En cuanto al conflicto fronterizo con Guyana, la retórica diplomática ha bajado de tono. Maduro propuso una reunión cara a cara con el presidente guyanés para negociar.

Sector Hidrocarburos

En esta última semana, poco ha cambiado en el quehacer petrolero venezolano donde los problemas eléctricos ya son una constante y se han tornado en el freno estructural a la reducción de la producción diferida.

Al iniciar el último trimestre de 2023, las expectativas se centran en los resultados de las perforaciones en PetroMonagas con la operación de los dos únicos taladros activos en el país, la recuperación de pozos en el área de Franquera/Tomoporo y el potencial de cambios en las licencias de la OFAC.

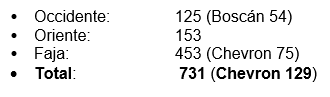

Producción: El promedio de producción de la semana fue de 731 Mbpd, distribuida geográficamente como se muestra a continuación:

Chevron alcanzó la mayor producción semanal desde que tomó control operativo de las empresas mixtas de las que forma parte.

Refinación:Las refinerías venezolanas procesaron 312 Mbpd de crudo y productos intermedios. La unidad de craqueo catalítico (FCC) de la Refinería Cardón fue nuevamente arrancada y está operando a baja capacidad, pero contribuyendo a aliviar en algo el problema de la escasez de gasolina. Esta semana descargó en la Refinería de Amuay un tanquero procedente de Italia, con nafta y componentes de gasolina.

Exportaciones:Las exportaciones del mes de septiembre promediaron 505Mbpd, de los cuales 64 Mbpd provienen de inventarios. Chevron llevó a EE.UU. 138 Mbpd de crudos en tres segregaciones: 52 Mbpd de Boscán, 55 Mbpd de Hamaca y 22 Mbpd de Merey que incluye 7 Mbpd de diluente importado. Con destino a China zarparon 316 Mbpd, conteniendo 14 Mbpd de diluente importado; Cuba recibió 23 Mbpd y 28 Mbpd fueron parte del trueque con ENI/Repsol.

Finalmente, es interesante observar que mientras se reclama al Gobierno de Guyana la concesión de derechos de explotación petrolera que pudieran estar en aguas no delimitadas, no se le da visibilidad a que la compañía Shell (LON: SHEL) recibió los permisos requeridos por el Gobierno de Trinidad y Tobago para desarrollar el yacimiento de gas natural Manatí. Este yacimiento, que traspasa la frontera entre Trinidad y Venezuela, tiene recursos del lado venezolano (Lorán) que casi triplican los volúmenes estimados del lado trinitario (Manatí). Sin embargo, Venezuela permitió a Trinidad el desarrollo de sus recursos en forma independiente.

Hay dos razones que desaconsejan sobre la conveniencia de la decisión venezolana: 1) Por tratarse de gas libre, el control de los volúmenes extraídos mediante los puntos de drenaje de un solo lado, es difícil, y permitirá utilizar la energía inicial del yacimiento global para obtener tasas de producción superiores a las que se lograrían más adelante en el lado venezolano; y 2) El desarrollo óptimo del gas del lado venezolano (Lorán),sería utilizando infraestructura de Trinidad, por lo que lo lógico es que fuera una explotación conjunta, como estuvo planificado anterior a esta nueva posición del régimen venezolano.